Японский Nikkei (-1,7%)

Китайский Shanghai Composite (-0,5%)

Южнокорейский Kospi (-0,5%)

Гонконгский Hang Seng (-0,3%)

Австралийский ASX (-0,7%)

О главном

Американский рынок достаточно спокойно перенес очередной раунд обвального падения китайских индексов. По итогам вторника отклонение широкого рынка не превысило и полпроцента. Инвесторы ждут вердикта ФРС: сегодня регулятор обозначит траекторию монетарного курса. Ставки сохранятся, а вот вопрос целесообразности столь масштабного QE вновь может быть затронут.

Индексы Поднебесной ожидаемо обновили годовые минимумы. Здесь возможна передышка, но чисто техническая. Фактор ужесточения госрегулирования целых отраслей экономики Китая может и дальше довлеть в оценках инвестиционной привлекательности бумаг КНР.

Нефтяные фьючерсы остаются во власти спекулянтов. Тем не менее атака продавцов от $75 за баррель Brent отбита и контракт возвращается к планке. А причина — восстановление тренда на выбытие запасов сырой нефти в США. Тем не менее среднесрочные оценки охлаждения commodities актуальны.

Азиатские рынки

Сентимент в АТР не располагает к оптимизму европейских площадок, однако, сдерживать прыть медведей удостоено ФРС.

Китайский Shanghai Composite переписал минимумы 2021 г., окунувшись в уровни ноября 2020 г. Оценки последних недель полностью себя оправдали. Наблюдается обвальное падение фондового рынка КНР. Потери рынка автономии КНР, гонконгского Hang Seng, с пика года превысили 20%.

Техническая картина композитного индекса акций не внушает оптимизма: после прорыва важного уровня в 3500 п., началось массовое закрытие длинных позиций. В качестве ориентира ранее обозначалась область 3200 п. Минимум среды — чуть выше 3300 п. Значит, несмотря на вероятность технической коррекции перепроданного бенчмарка, потенциал нисходящего хода остается.

Над рынком довлеет два фактора: очевидное замедление макропоказателей после мощного подъема от 2020 г. и ужесточение регуляторной функции. Под раздачу попали сразу несколько секторов экономики, что и привело к бегству инвесторов из акций, поскольку возникли опасения распространения госрегулирования и на другие области.

Являясь ведущим рынком группировки развивающихся экономик, а также лидером BRICS, сентимент китайского рынка оказывает влияние на настроения инвесторов по всему миру. С актуальными оценками взаимосвязи индексов России, Бразилии, Индии, ЮАР и китайского фондового рынка можно ознакомиться в специальном исследовании.

Японский Nikkei теряет более 1,5%. Предыдущие два дня индекс пытался изобразить устойчивость, которая вызывала много вопросов. Сегодня оптимизм ушел и рынок возвращается на годовые минимумы. С технической точки зрения в индексе сохраняется пространство для маневра вниз.

Фундаментальные вводные не блещут: МВФ понизил прогноз годового ВВП Японии сразу на 50 б.п., до 2,8%, обосновав это сложной эпидемиологической ситуацией в стране, приводящей к постоянным локдаунам административных и промышленных центров страны.

Таким образом, на площадках азиатского региона сохраняется негативная фондовая повестка. Китай задает тон. В ближайшие дни можно рассчитывать лишь на техническую коррекцию рынков КНР на фоне значимой перепроданности индикаторов.

Азиатский рынок, выступающий в качестве одного из факторов курсообразования рисковых активов, сейчас не способен поддержать игроков на повышение европейских рынков акций.

Американские площадки

Рынок США споткнулся на фоне исхода инвесторов из высокотехнологичного сектора на волне китайского фактора. Тем не менее потери оказались очень ограниченны. Индекс технологий Nasdaq, падая на 2%, смог закрыться с потерями в районе 1%. Индустриальные и широкие индексы, и вовсе, финишировали с символичным минусом.

В утренние часы среды фьючерс на индекс S&P 500 торгуется выше 4380 п., что с одной сторон сдерживает европейских быков, а с другой все еще ограничивает агрессию игроков на понижение.

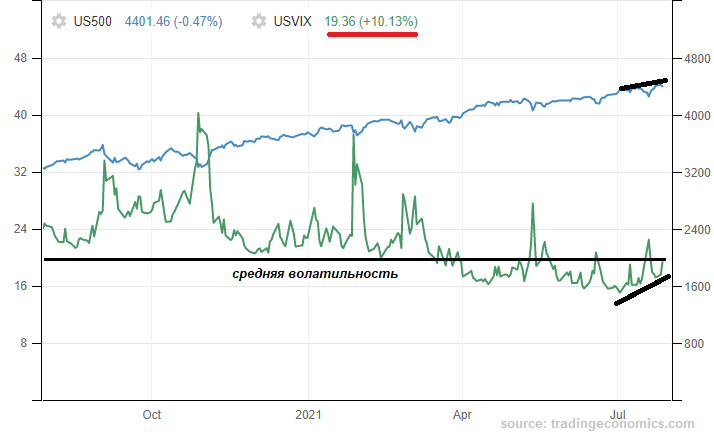

Вчера наблюдался рост волатильности. Расхождение, диагностированное еще накануне, все-таки подтвердилось, и в моменте VIX превышал планку средних значений в 20 п. К вечеру эмоции поутихли, что говорит о неготовности медведей начинать полномасштабное наступление без отмашки финансовых властей.

Сегодня вечером станет известен вердикт ФРС по ставке и QE. Вряд ли сейчас что-то изменится, но важны комментарии регулятора о судьбе количественной программы. Если будет дан сигнал о начале консультаций по снижению темпа выкупа долговых активов, распродаж перегретому рынку Штатов не избежать. Однако остроту момента понимает и Федрезерв.

Американская валюта, несмотря на турбулентность рисковых площадок, не проявила свои защитные качества. Здесь сказывается обеспокоенность по поводу третьей волны пандемии, что может, все же, стать весомым аргументом для ФРС повременить со сворачиванием программ стимулирования.

Фактор монетарно-фискального расширения последние полтора года играл против индекса доллара США (DXY: 92,4 п.), а откат нацвалюты от 3-месячных максимумов, выше 93 п., сейчас и вызван страхами перед отменой паузы государственных обширных трат.

Безусловно, наблюдаемое охлаждение спроса в долларе на мировой валютной арене положительным образом сказывается на товарных активах и финансовых инструментах стран переходного периода, особенно тех, что ориентированы на экспорт сырья.

Таким образом, рынок США не торопится покидать область исторических максимумов в преддверии заседания ФРС, несмотря на глобальный исход инвесторов из второго по величине рынка мира. От риторики регулятора зависит среднесрочная картина рынка акций, и не только американского. Взаимосвязь российского рынка с S&P 500 очевидна. Осознание высокой зависимости программ стимулирования Штатов от сентимента инвесторов вынуждает Федрезерв маневрировать аккуратно. Сырье Цены на нефть вчера шелохнулись, но амплитуда колебаний контрактов не вышла за 1,5%. Сегодня продолжается восстановление фьючерсов: истекающие контракты курсируют под $75 за баррель Brent, а новый октябрьский прибавляет полпроцента, торгуясь чуть ниже $74.

Высокая чувствительность сырьевых цен и валютных активов стран-экспортеров все еще играет на руку покупателям нацвалют.

Технически картина по Brent не изменилась: волатильность остается высокой, трехлетние максимумы под $78 были обоснованы балансом спроса и предложения, а вероятность затухания проинфляционных факторов со временем приведет и к охлаждению commodities. Среднесрочная поддержка там же — от $68 за баррель.

Волна продаж с китайского рынка затронула многие инструменты, но влияние пока ограничено. Тем более поддержка быкам товарного рынка пришла от Американского института нефти (API), отразившего очередное сильное падение запасов сырой нефти.

Если неделей ранее отмечалась пауза в выбытии резервов, то накануне полученные метрики говорят о продолжении тренда. Показатель упал на 4,7 млн после недельного подъема на 0,8 млн и против ожиданий снижения запасов на 3,4 млн баррелей.

Источник: Bcs