Банк России сегодня повысил ключевую ставку на 100 бп. до 6,5% годовых. Такой решительный шаг связан с намерением жестко ограничить риски дальнейшего ускорения инфляции. Эти действия укрепляют уверенность в том, что цикл роста ставок, возможно, достиг пиковых значений и время присмотреться к длинным облигациям.

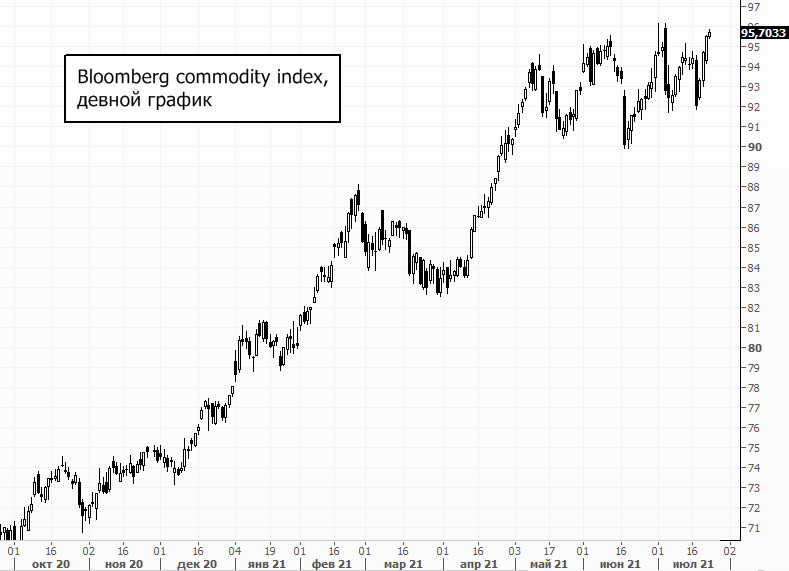

Инфляция с начала года стабильно растет и не в последнюю очередь из-за ралли в сырьевых товарах. Индекс Bloomberg Commodity Index с начала года вырос на 22%, при том что нефть поднялась на 40%, а сталь на 50%. Однако во второй половине II квартала рост сырья, по существу, остановился и котировки колеблются в ограниченном диапазоне.

Инфляция также начала замедляться. На прошлой неделе была зафиксирована символическая дефляция на 0,01% из-за снижения цен на плодовоовощную продукцию на 2,1%. В годовом выражении инфляция сократилась с 6,6% до 6,5%.

В августе-сентябре инфляция может продолжить сокращаться за счет сезонного снижения цен на продовольственные товары, после чего поддержку может оказать высокая ценовая база IV квартала 2020 г. Замедлять рост цен будет и ужесточение денежно-кредитных условий из-за роста ключевой ставки.

В таких условиях ЦБ может остановить цикл повышения и поддерживать ставку на текущем уровне в ходе ближайших заседаний. Если среднесрочные прогнозы оправдаются, и всплеск инфляции в этом году окажется временным явлением, то в дальнейшем инфляция будет замедляться и дальше, постепенно приближаясь к таргету ЦБ на уровне 4%. В таком случае потребности в новом повышении ставки не возникнет.

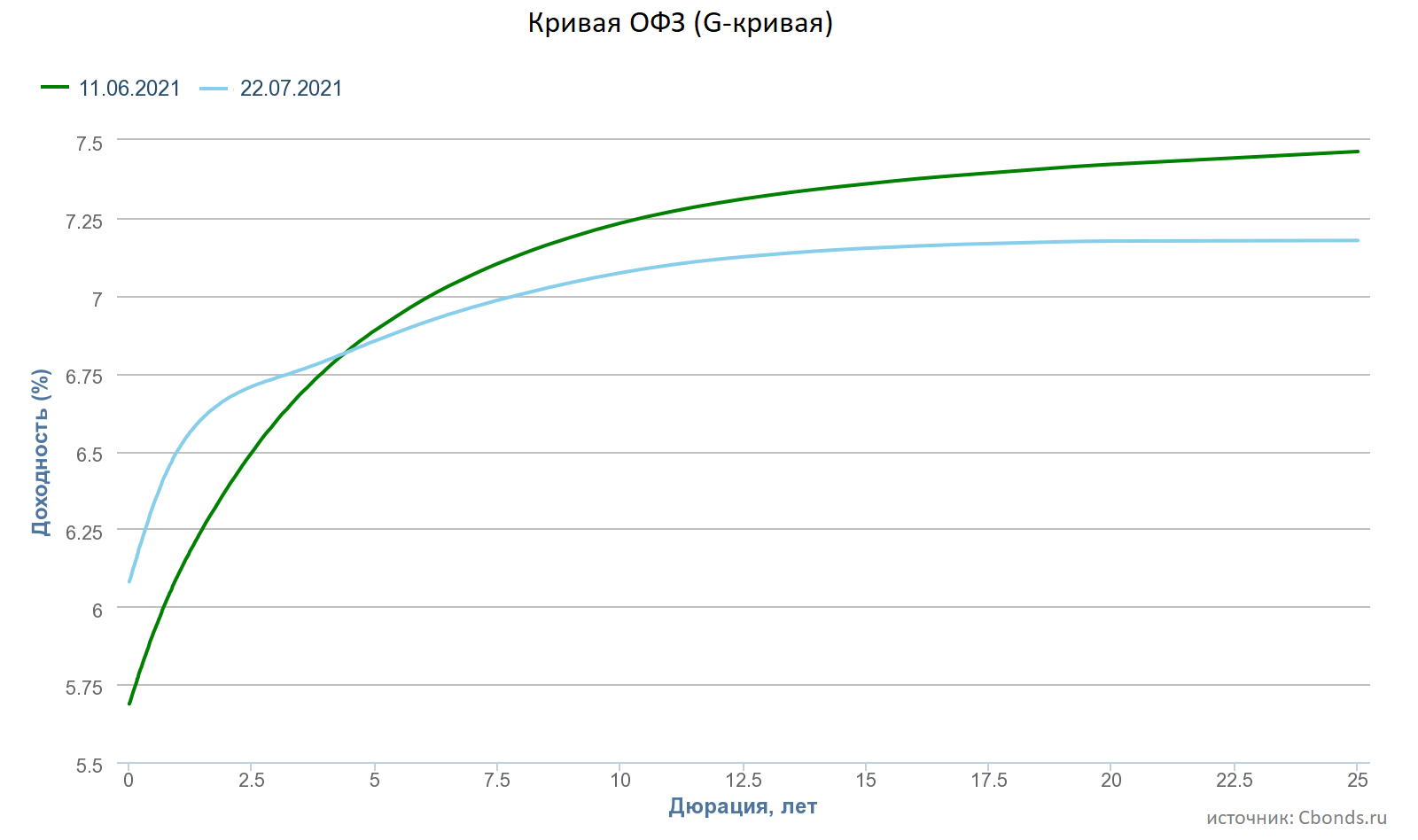

Такой прогноз предполагает возможность умеренного роста длинных облигаций. С момента последнего заседания ЦБ мы уже можем видеть, что доходности длинных ОФЗ снижаются, в то время как гособлигации со сроком погашения до 3 лет остаются под давлением.

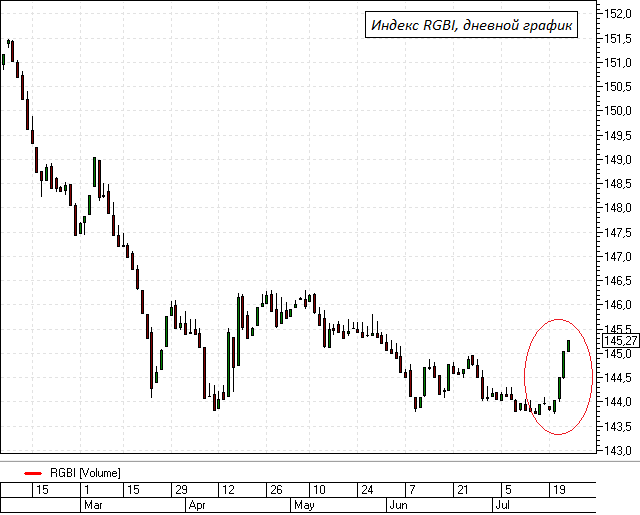

Индекс RGBI, отражающий динамику длинных и средних ОФЗ, на этой неделе отскакивает, подтверждая привлекательность длинных бумаг.

Какие облигации рассмотреть для портфеля

Наиболее консервативные инвесторы могут обратить внимание на длинные ОФЗ. В частности, интересными могут быть 10-летний выпуск 26218 и 8-летний выпуск 26224. Однако эти бумаги уже частично отыграли существующие возможности, в то время как корпоративные выпуски, традиционно более инертные, могут обеспечить более высокий потенциал переоценки.

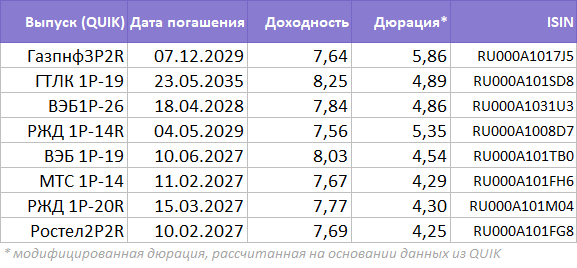

Среди корпоративных бумаг первого эшелона, имеющих высокий кредитный рейтинг, стоит обратить внимание на следующие облигации.

По всем перечисленным бумагам наблюдается скачок G-спреда выше средних уровней за последние полгода. Сам по себе такой скачок не гарантирует опережающей динамики в будущем, но в случае негативного развития событий может обеспечить дополнительную маржу безопасности. Даже в случае нейтральной динамики уровень доходности по данным бумагам несравненно выше, чем по более коротким облигациям сопоставимого кредитного качества. Уже через несколько недель таких привлекательных доходностей может не оказаться.

Источник: Bcs