26 июля компания Илона Маска отчиталась о результатах финансовой деятельности за II квартал 2021 г. На постмаркете бумаги компании отреагировали ростом.

Рассмотрим результаты отчета подробнее и разберемся стоит ли покупать акции.

Какие результаты

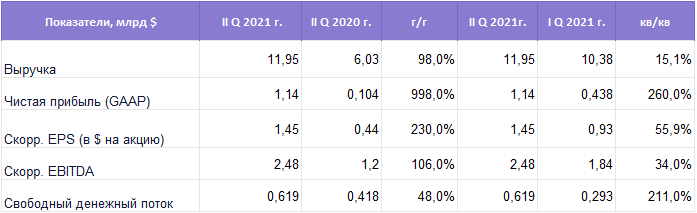

Выручка во II квартале выросла на 98% г/г, с $6,03 млрд до $11,95 млрд. Продажи регуляторных кредитов уменьшились на 17% и составили $354 млн, что примерно 3,5% от всей выручки компании.

Чистая прибыль по GAAP выросла в 10 раз до $1,14 млрд. Скорректированная прибыль на акцию составила $1,45 против $0,44 годом ранее. Скорректированная EBITDA выросла на 106% и достигла $2,48 млрд. Свободный денежный поток увеличился на 48% г/г и составил $619 млн. Результаты отчета значительно превзошли средние ожидания аналитиков.

Tesla сообщила, что выручка от энергетического сегмента компании, включающего в себя солнечные фотоэлектрические элементы и системы накопления энергии для дома, выросла на 60% кв/кв до $801 млн.

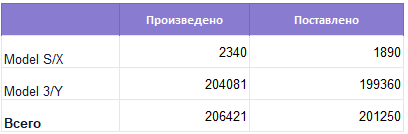

Почти все продажи в сегменте электромобилей пришлись на Model 3/Y. Рост поставок данных моделей увеличился на 121%. Tesla собирается начать производство Cybertruck на новом заводе в Техасе в конце 2021 г. Запуск производства электрического грузовика Semi Truck пока отложен до 2022 г.

Компания заявила, что получила $951 млн от оказания услуг сервисного обслуживания.

Tesla в будущем видит увеличение выручки в энергетическом сегменте. По словам Маска, с учетом перехода на возобновляемые источники энергии существует вероятность спроса «на более миллиона Powerwall в год» — аккумулятора, разработанного компанией, предназначенного для сохранения энергии в целях бытового использования, сдвига нагрузки потребления, а также резервного питания.

В итоге

Финансовые показатели Tesla значительно улучшились. Хорошим сигналом является снижение доли выручки от продажи регуляторных кредитов. Компания продолжает увеличение количество станций для быстрой зарядки и сервисных станций. Tesla не сообщила о прогнозе выручки и прибыли на акцию по итогам года.

Рост выручки на 60% кв/кв в энергетическом сегменте может служить сигналом к началу большей диверсификации бизнеса. Мощность накопителей энергии в Гвт увеличилась в два раза за последний год.

Компания может получать до $25 млрд дохода ежегодно, если откроет свои заправки для других электромобилей. Вполне возможно, что в скором времени значительная доля выручки Tesla будет приходиться на сегмент производства и хранения энергии. Это может стать возможном ответным планом Маска на возникающие в последнее время трудности.

Tesla на данном направлении столкнется с высокой конкуренцией со стороны коммунальных предприятий США и новых стартапов, которые начали активно стремиться строить сети быстрых заправок по территории всей страны. Продажи электрокаров бьют рекорды в США.

На европейском и азиатском направлении тоже найдутся свои конкуренты. Кроме того некоторые производители электромобилей, например NIO, уже начали внедрять систему смены батареи вместо ее зарядка. Это значительно снижает время обслуживания. Если другие автопроизодители начнут внедрение похожих систем, то выстроенная инфраструктура рискует в будущем остаться невостребованной.

В случае принятия правительством США дополнительно плана на сумму $3,5 трлн, направленного на инвестиции в «человеческую инфраструктуру», Tesla может стать одним из выгодоприобретателей решения правительства.

Стоит ли покупать

Техническая картина пока сигнализирует в пользу локального роста до диапазона $680–685. Картина на недельном таймфреме смешанная. Сценарий падения может начать реализацию при пробое уровня $620. Целью для снижения может выступать уровень $580.

В данный момент акции Tesla больше привлекательных для краткосрочных спекулятивных покупок c целью в районе 685$, чем для добавления в долгосрочный портфель.

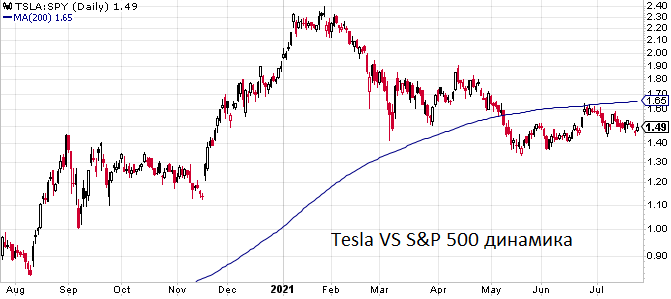

В случае, если цена акций сможет преодолеть сопротивление в районе $700, то удержание позиций до диапазона $730–735 может оказаться рациональным решением. Вернуться к рассмотрению вопроса о приобретении акции Tesla для долгосрочного инвестирования стоит после того, как бумаги начнут демонстрировать динамику к индексу S&P 500 выше 200-дневной скользящей средней.

В данный момент идет сезон отчетности и у финансовых организаций по форме 13F. Скоро мы сможем узнать, закрыл ли свой шорт против Tesla легендарный инвестор Майкл Бьюрри, известный тем, что одним из первых предсказал падение рынка недвижимости и ипотечного кредитования, которое вызвало финансовый кризис 2008 г, или финансовый отчет компании Илона Маска его не впечатлил, и инвестор продолжает держать позицию.

Консенсус-прогноз аналитиков Refinitiv по акциям Tesla находится на уровне $672 за акцию, что на 2% выше последней цены закрытия. На СПБ Бирже бумаги доступны для торговли под тикером TSLA.

Источник: Bcs