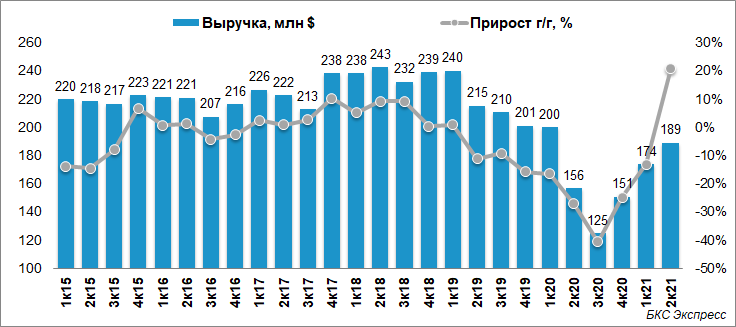

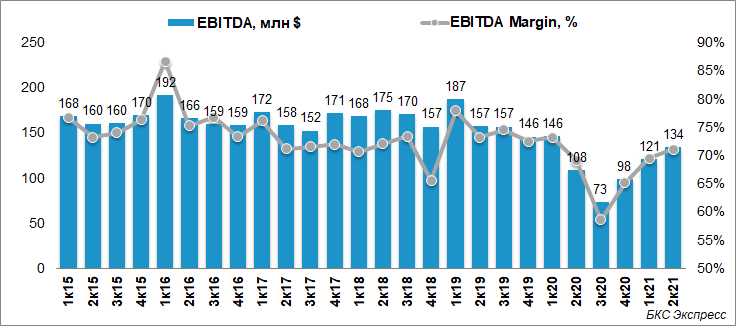

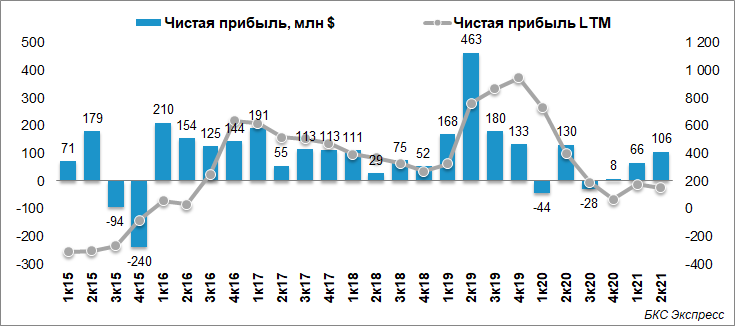

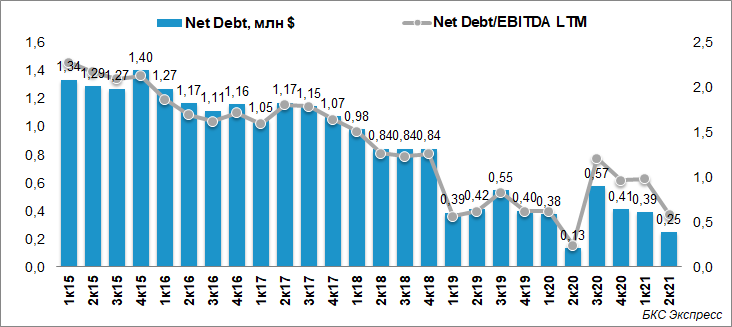

НМТП представил финансовые результаты по МСФО за II квартал 2021 г.

Выручка: $189 млн (+21% г/г; +9% кв/кв)

EBITDA: $134,2 млн (+24% г/г; +11% кв/кв)

Чистая прибыль: $105,5 млн (-19% г/г; +61% кв/кв)

Чистый долг: $249,5 млн (-39,4% к концу 2020 г.). Чистый долг/EBITDA: 0,6х (1,0х на конец 2020 г.)

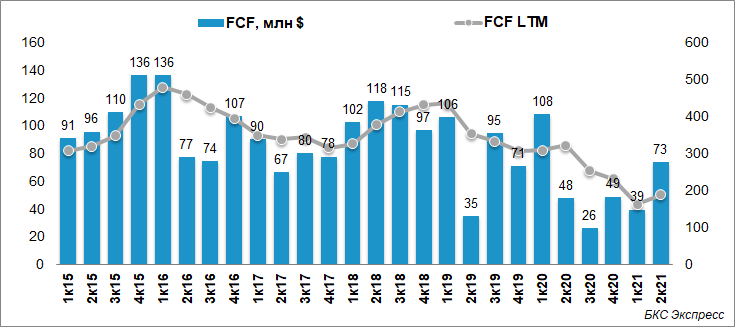

FCF: $73,4 млн (+53% г/г; +86% кв/кв)

Комментарий Пучкарёва Дмитрия, эксперта БКС Мир инвестиций:

«Отчет НМТП за II квартал можно назвать умеренно позитивным. Наибольшее внимание стоит обратить на чистую прибыль, свободный денежный поток и показатель FCF. Динамика чистой прибыли в годовом сопоставлении была отрицательной из-за снижения доходов по курсовым разницам на 77% г/г до $19,7 млн. Эффект частично компенсировался сокращением финансовых расходов на фоне снижения долга. Чистый долг на конец I полугодия снизился до рекордно низких за последние годы значений. Показатель FCF показал выраженный рост благодаря снижению капзатрат на 16% г/г и 25% кв/кв.

Из важного также стоит отметить, что арбитражный суд удовлетворил заявление НМТП о признании недействительным решения ФНС о доначислении налога на прибыль. По итогам 2020 г. создание резервов под разбирательство привело к сильному снижению итогового финансового результата. Ведомство еще может оспорить решение, но первый успех вселяет осторожный оптимизм в исход дела.

Последним фактором роста в акциях НМТП стали новости о включении бумаг в индекс FTSE Small Cap. Из-за невысокой ликвидности притоки средств фондов, спровоцировали рост котировок. На текущий момент драйвер уже во многом отыгран.

Среднесрочные перспективы акций НМТП преимущественно нейтральные. Улучшение финансовых результатов может поддержать спрос на бумаги, но из-за неопределенности по дивидендам влияние будет смазанным».

Источник: Bcs