В последние дни российский рынок находится в состоянии, когда после прошедшей в июле коррекции ему необходимо возобновлять движение наверх в рамках долгосрочного растущего тренда. Однако внешний фон остается смешанным, поэтому подъем идет медленно и неравномерно. В частности, мешает снижение нефтяных котировок.

Индекс МосБиржи сейчас находится около 3800 п. Следующие среднесрочные — в районе 4000 п. На их быстрое достижение пока рассчитывать сложно. При этом близость трендовой поддержки (3730 п.) вызывает опасения, ведь любой локальный внешний негатив способен привести к ее пробою вниз. В таком случае цели придется сместить в сторону 3600–3620 п. Что может послужить причиной? Например, слабая динамика на западных площадках на фоне ухудшения эпидемиологической ситуации и завершения ударного сезона корпоративных отчетов в США.

Обороты торгов в акциях остаются относительно невысокими, сказывается сезонный фактор. Без всплеска волатильности в августе пониженная торговая активность может сохраниться.

Среди отдельных отраслей положительные локальные ожидания по основным фишкам банковского сектора. В нефтегазовых бумагах в моменте более интересны именно производители газа, так как стоимость Brent начала с самого старта августа. Пространство для роста выше 300 руб. остается в акциях Газпрома.

После продолжительного снижения к привлекательным уровням приближаются акции Детского мира. Среднесрочно ожидаю чуть более сильную динамику относительно индекса в крупнейших ритейлерах: Х5 Group и Магнит.

Резкий рост спроса в конце прошлой недели мы видели в акциях ТМК, подскочивших на еще одних неожиданно высоких дивидендах. Эту тему мы разобрали в отдельном материале. В этой истории очень много вопросов, ведь столь щедрая политика компании лишь увеличивает долговые риски. Сейчас акции откатились к 100 руб., хотя на пике после появления рекомендации по дивидендам поднимались до 115 руб. В сложившейся ситуации вновь предположим, что столь высокие выплаты могут больше не повториться в обозримом будущем, хотя в прошлый раз этот прогноз и не оправдался.

На горизонте августа-сентября остаются шансы на всплеск интереса к золоту и акциям золотодобывающих компаний: Полиметалл и Полюс. Реальные процентные ставки в долларе опускаются все ниже и ниже вместе с доходностью Treasuries, а это ключевой драйвер для драгметаллов.

Блок августовской статистики по инфляции в США в теории как раз мог бы стать драйвером для роста интереса к золоту. Для этого металлу важно сформировать первый импульс, а дальше начнет срабатывать эффект цепной смены настроений. Часто говорят, что «чем сильнее паника, тем сильнее паника». Так вот по золоту может произойти похожая ситуация: «чем сильнее импульс роста, тем сильнее спрос». И дело тут исключительно в сентименте, ведь в определенный момент комментарии регуляторов о временной инфляции уже перестанут восприниматься всерьез, так как поочередно появляется все больше и больше этих временных причин разгона инфляции, которые поддерживают высокие темпы роста цен на товары и услуги на продолжительном отрезке.

Естественно все описанное выше по золоту — это краткосрочная спекулятивная история. Речи о долгосрочном тренде по увеличению стоимости драгметаллов не идет. Слом бычьих настроений произойдет после начала сворачивания мягкой денежно-кредитной политики ФРС США.

На долговом рынке временное затишье. После солидного отскока индекс ОФЗ (RGBI) на этой неделе незначительно корректируется. Фаза снижения доходностей по длинным облигациям приостановилась, но может возобновиться, если в ближайшие недели мы увидим подтверждение признаков замедления темпов роста индекса потребительских цен (публикуется по средам).

В паре USD/RUB тем временем не наблюдается какого-то импульса роста ввиду слабой динамики нефти. Наоборот, курс постепенно оправдывает ожидания и продолжает сползать вниз. Сегодня торги проходят около 72,8. Среднесрочный целевой ориентир по доллару по-прежнему находится в районе 71,5–72.

Начать инвестировать

Портфель*

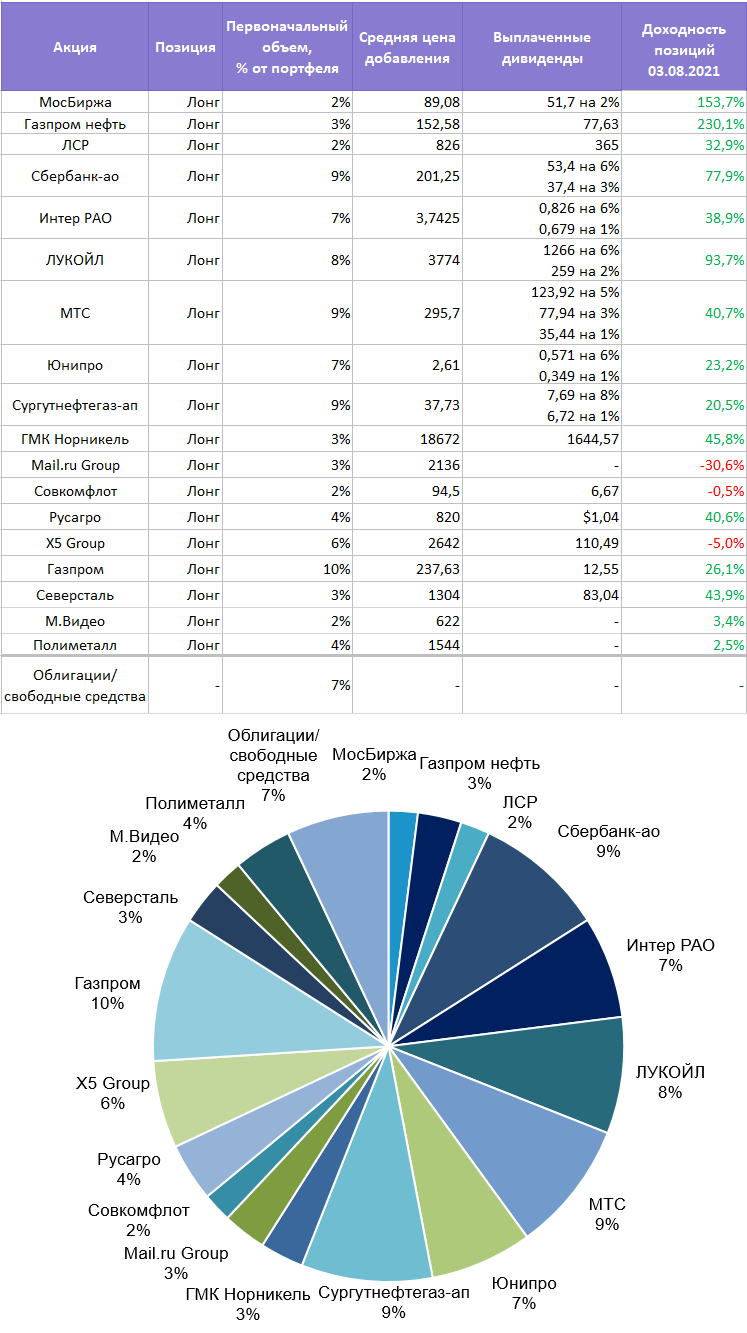

Перейдем к примеру инвестиционного портфеля, который рассматривается в рамках еженедельных обзоров «Тренд недели»:

— С момента публикации предыдущего обзора большинство акций портфеля показали позитивную или нейтральную динамику. Лучше рынка выглядели Газпром и Сбербанк. Отстали акции Лукойла, Сургутнефтегаза-ап и не оправдывающие ожидания расписки Mail.ru Group.

— Все позиции пока остаются неизменными, новые не добавляются.

— Доля свободных средств составляет 7%. Их можно размещать в среднесрочных выпусках ликвидных облигаций с высоким рейтингом.

Текущая структура:

Примечание: доли указываются в размере первоначальных позиций и не корректируются по факту изменения уровней цен данных активов для более удобного восприятия. Портфель не является индивидуальной инвестиционной рекомендацией, офертой или предложением по инвестированию в соответствующие активы, а выступает информационно-аналитическим продуктом и отражает лишь пример виртуального ведения среднесрочного/долгосрочного инвестиционного портфеля без обязательства реального совершения сделок. Инвестиционная деятельность сопряжена с рисками, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. Упомянутые финансовые инструменты либо операции могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности.

Все предыдущие обзоры «Тренд недели» можно найти по тегу

Источник: Bcs