С момента публикации предыдущего обзора «Тренды недели» ситуация на глобальных рынках акций существенным образом не поменялась: продолжается поступательный восходящий тренд.

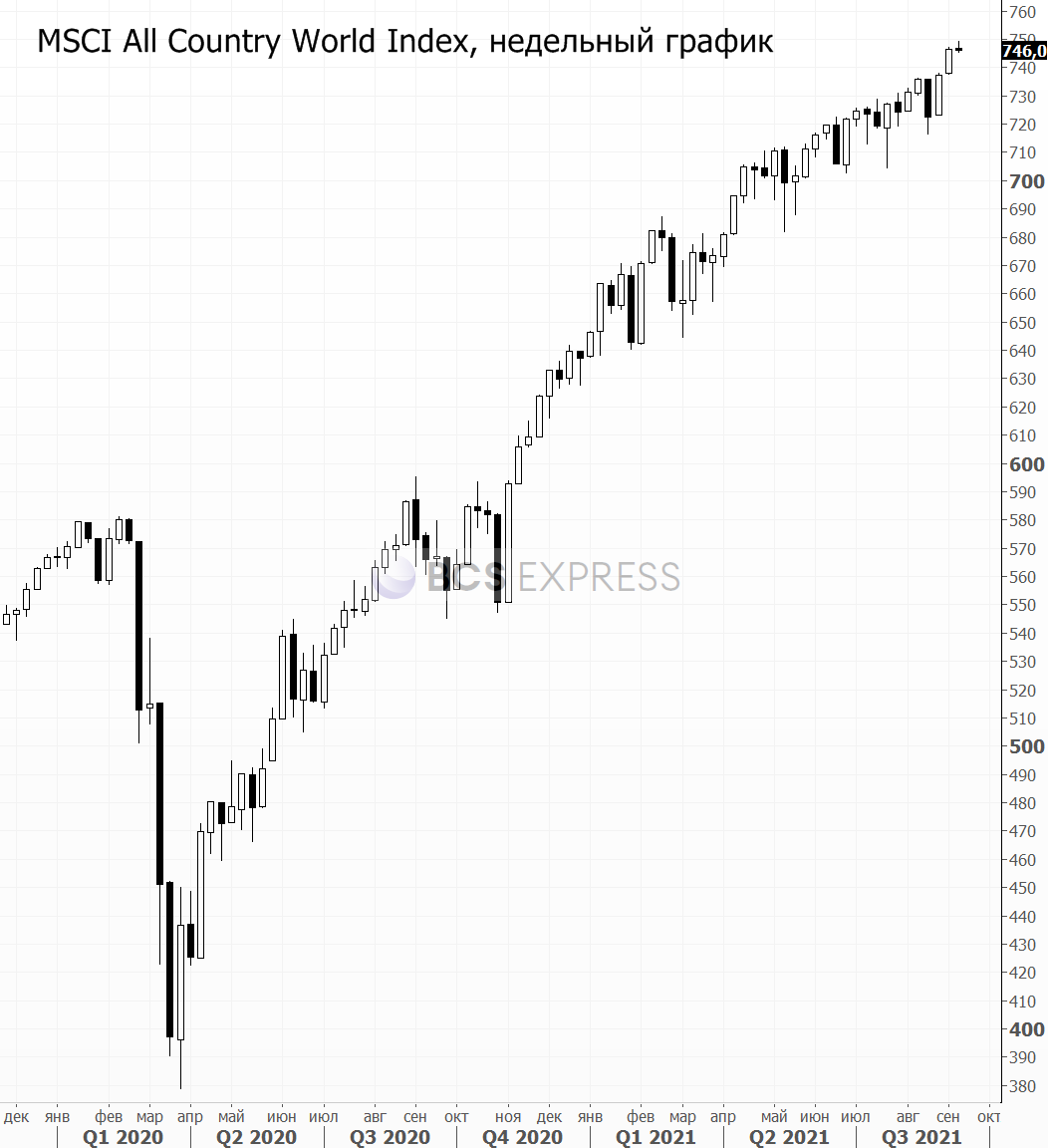

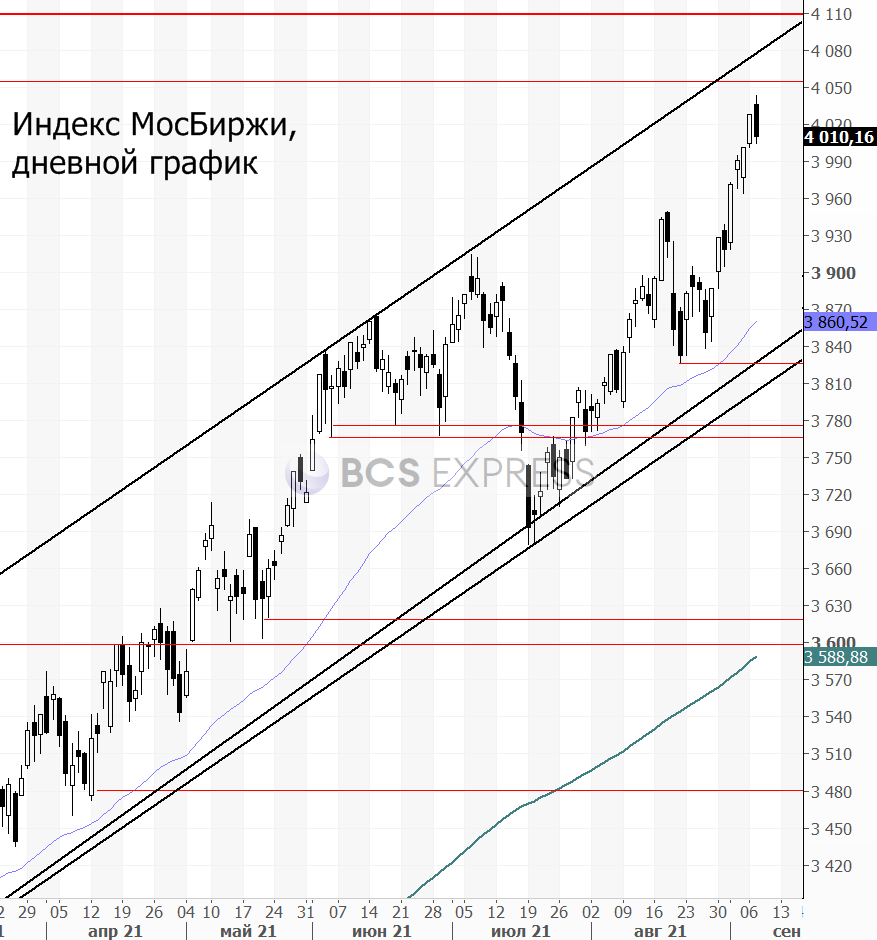

И хотя мировой индекс MSCI ACWI вчера снизился, до этого он рос и обновлял исторические максимумы в течение 7 сессий подряд. Около рекордных отметок остаются американские и европейские индексы. Локальные волны коррекции достаточно быстро выкупаются. В России индекс МосБиржи впервые добрался до 4000 п. и пока остается в рамках устойчивой растущей тенденции.

Многие называют текущую ситуацию на фондовых площадках надувающимся пузырем, однако в условиях избыточной ликвидности, нулевых ставок и дефицита точек приложения капитала с требуемой доходностью такое масштабное ралли в целом понятно. Плюс тренд на рост цен по многим commodities обусловлен локальными периодами превышения спроса над производством в условиях более стремительного восстановления экономик после спада 2020 г.

естественно эта идиллия не бесконечна. Ключевой драйвер, который спровоцирует торможение мирового up-тренда, лежит в плоскости снижения избыточной ликвидности. Это станет возможным по мере ужесточения денежно-кредитной политики ключевых мировых центробанков.

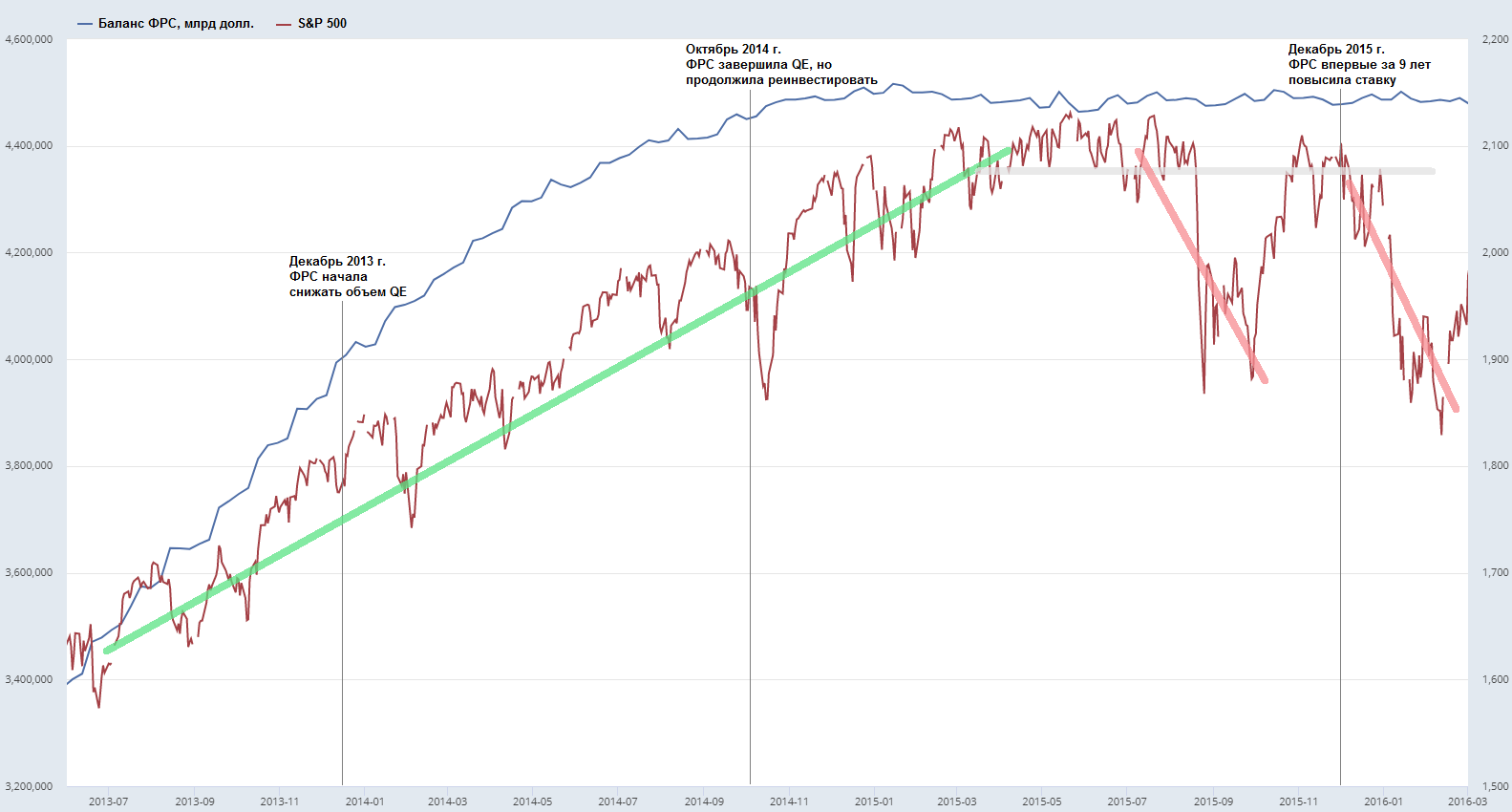

Однако если опираться на историю прошлых периодов сворачивания QE в 2013–2014 гг., то с момента начала сокращения покупок гособлигаций Рынок акций в США еще продолжал по инерции двигаться наверх. Тогда всплеск рыночной волатильности наступил лишь после полного завершения покупок.

Как отмечает эксперт БКС Экспресс Михаил Зельцер, товарные рынки, как правило, дают опережающий сигнал к завершению дорогостоящего международного фондового банкета.

Объемы предложения многих сырьевых товаров вскоре могут превысить потребности. Произойдет восстановление нарушенных производственных цепочек, глобальная антиковидная программа охватит большую часть населения. Ставки фондирования повысятся, а необходимость обширных стимулирующих программ отпадет.

Сочетание обозначенных вводных способно привести к развитию дефляционных ожиданий, которые сменят инфляционные опасения. Маркерами надвигающегося снижения общего уровня цен в экономиках способны выступить товарные активы. Если посмотреть на график Bloomberg Commodity Index, то опасений он пока не вызывает, но, если оценивать отдельные инструменты широкого товарного рынка, картина уже не такая радужная.

В частности, мы видели стремительное падение после роста в пиломатериалах, каучуке, железной руде, свинине. Остались позади максимумы в кофе, драгметаллах, стали и некоторых других промышленных металлах.

На горизонте 2–4 кварталов прогноз сводится к постепенному сдуванию товарных пузырей. Где-то негативная динамика может и замедлиться, как например по резине или платине и палладию. Но генеральный курс на охлаждение commodities вскоре может начать превалировать. С одной стороны, это спровоцирует рост дефляционных ожиданий в крупнейших экономиках мира, а с другой, может остановить ралли в акциях сырьевых компаний. Так что вскоре можно будет рассмотреть сокращение доли сырьевиков в структуре портфеля.

Тем не менее в среднесрочной перспективе среди акций с высоким индексным весом потенциал для подъема, на наш взгляд, сохраняется по Лукойлу, Газпрому, Роснефти, Норникелю.

В индексе МосБиржи о сломе восходящей тенденции можно будет рассуждать лишь при спуске ниже 3820 п.

Центральным событием недели станет пятничное заседание Банка России. Согласно опросу Reuters, большинство экспертов ждет повышения ключевой ставки с текущего уровня 6,5%. Мнения разделились: ожидается подъем ставки на 25 или 50 б.п. Второй вариант был бы особенно позитивным для курса рубля. В базовом сценарии ожидается, что после подъема до 7% цикл ужесточения ДКП завершится. А в следующем году по мере замедления рубля. В частности, курс доллара может опуститься и до 70 при столь высоких ставках и ценах на энергоносители. Промежуточная зона поддержки находится в районе 71,5–72. Поводов для мощных девальваций по рублю пока не наблюдается.

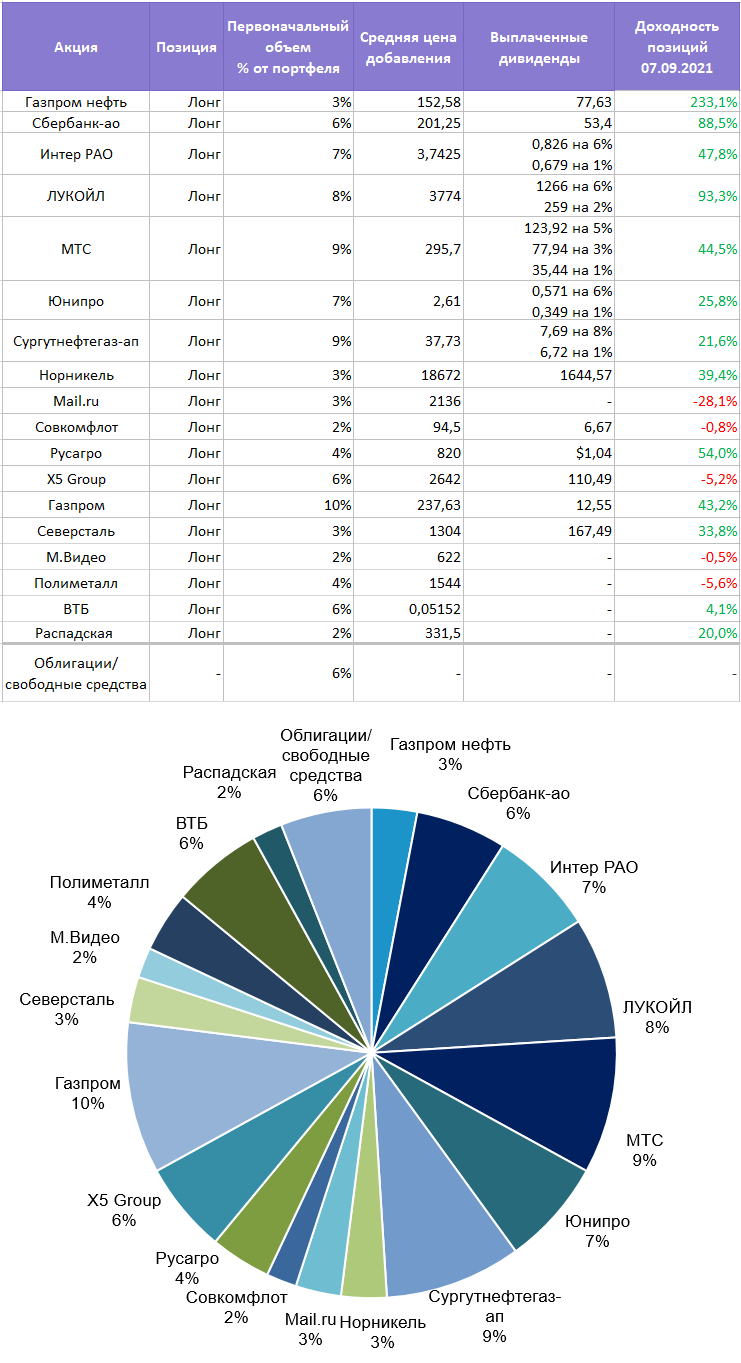

Портфель*

Перейдем к примеру инвестиционного портфеля, который рассматривается в рамках еженедельных обзоров «Тренд недели»:

— С момента публикации предыдущего обзора акции портфеля показали смешанную динамику. лучше рынка выглядели бумаги Газпрома, Распадской, ВТБ и Норникеля. Отстали расписки X5 Group.

— В акциях Полиметалла и Русагро сегодня последний день перед закрытием реестра под дивиденды. завтра они откроются с гэпами вниз. По Русагро можно подождать результатов III квартала, а вот по акциям золотодобывающей компании нужно в первую очередь ориентироваться на динамку драгметаллов. Если золото вновь закрепится ниже $1750 за унцию, то картина значительно ухудшится. Можно будет рассмотреть фиксацию позиции.

— Доля свободных средств составляет 6%. Их можно размещать в среднесрочных выпусках ликвидных облигаций с высоким рейтингом.

Текущая структура:

Примечание: доли указываются в размере первоначальных позиций и не корректируются по факту изменения уровней цен данных активов для более удобного восприятия. Портфель не является индивидуальной инвестиционной рекомендацией, офертой или предложением по инвестированию в соответствующие активы, а выступает информационно-аналитическим продуктом и отражает лишь пример виртуального ведения среднесрочного/долгосрочного инвестиционного портфеля без обязательства реального совершения сделок. Инвестиционная деятельность сопряжена с рисками, не следует полагаться исключительно на представленные материалы в ущерб проведению независимого анализа. Упомянутые финансовые инструменты либо операции могут не подходить Вам, не соответствовать Вашему инвестиционному профилю, финансовому положению, опыту инвестиций, знаниям, инвестиционным целям, отношению к риску и доходности.

Все предыдущие обзоры «Тренд недели» можно найти по тегу

Источник: Bcs