Salesforce разрабатывает и внедряет CRM-систему, которая работает в облачном пространстве и оказывает услуги по маркетингу, продажам и коммуникациям с клиентами.

Пандемия поддержала рост компании, и у Salesforce есть перспективы для масштабирования. Ее акции с сентября прошлого года находились в затяжном снижении, что дало возможности для входа в позицию. Рассмотрим бизнес компании, сравним с конкурентами, проанализируем перспективы и риски, оценим инвестиционную привлекательность Salesforce.

На чем зарабатывает

CRM-система (customer relationship management) — это способ управления взаимоотношениями с клиентами и оптимизации бизнес-процессов. Ключевой составляющей данного подхода является специальное ПО для организации работы с клиентами, отслеживания действий клиентов и автоматизации коммуникаций.

Согласно годовому отчету, выручка Salesforce делится на 2 основных сегмента:

• Подписки и техподдержка — около 94% всей выручки

• Профессиональные услуги — оставшиеся 6%.

Данное деление не дает полного описания, поэтому еще существует разбивка на 4 вида доходов по сервисам:

• Продажи — 25%. Продукты для менеджеров по продажам, которые включают аналитику, данные по сделкам, инструменты для наблюдения за прогрессом в продажах. Это ядро всей CRM-системы.

• Услуги — 27%. Облачные продукты SaaS, с помощью которых делаются прогнозы, даются электронные рекомендации и работают чат-боты.

• Platform and Other — 32%. Платформа для создания бизнес-приложений и сайтов, обучающие материалы, аналитические услуги, интеграция данных из разных платформ.

• Marketing and Commerce — 16%. Платформа для маркетинговых и коммерческих услуг по планированию, персонализации и оптимизации.

На географическом уровне 69% продаж приходится на обе Америки, 22% — на Европу, 9% — на Азию. Дешевый доллар является незначительным, но все же положительным драйвером для выручки.

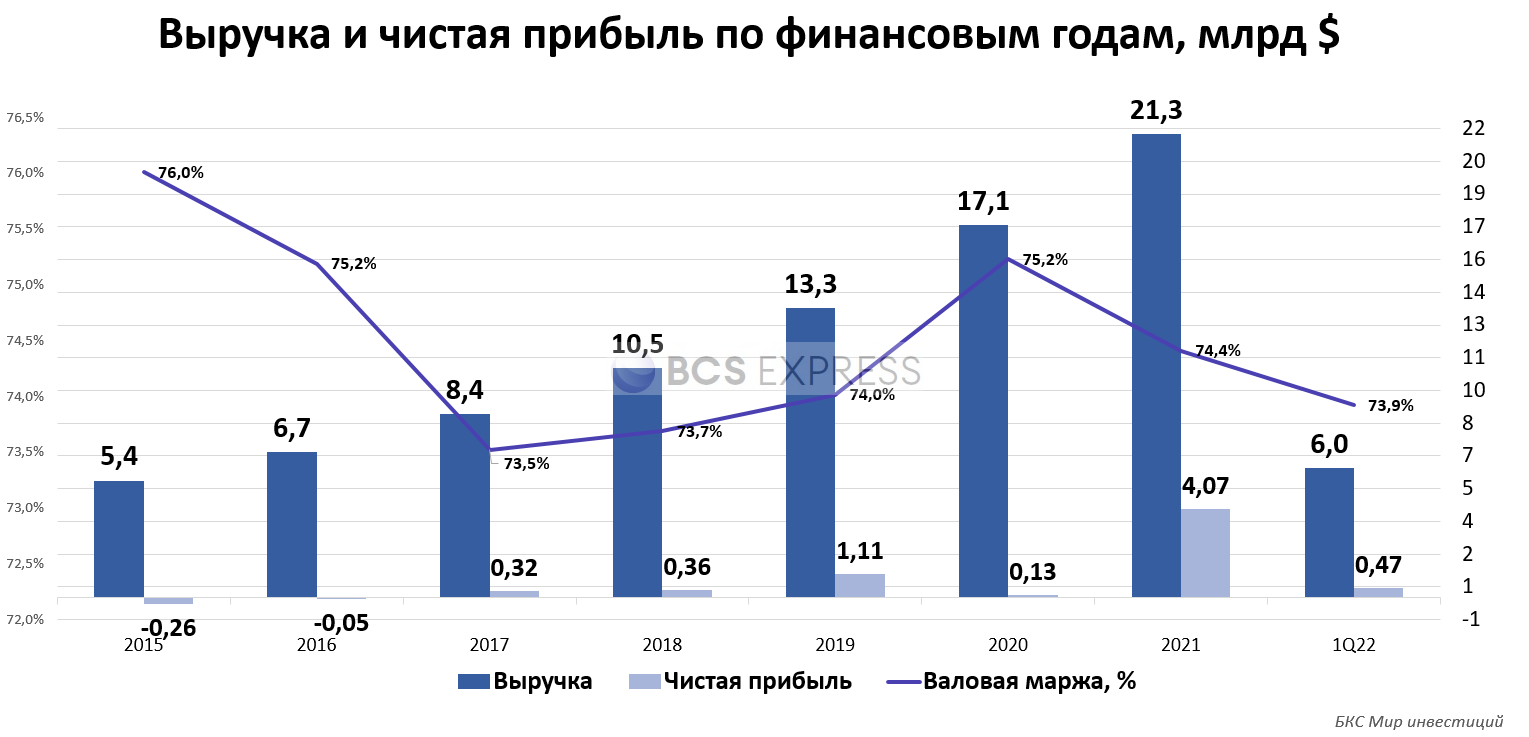

Выручка имеет восходящее направление, а вот чистая прибыль пока не имеет единой динамики. Бизнес у Salesforce высокомаржинальный. Маржа чистой прибыли составляет почти 20%.

Сравнение и оценка

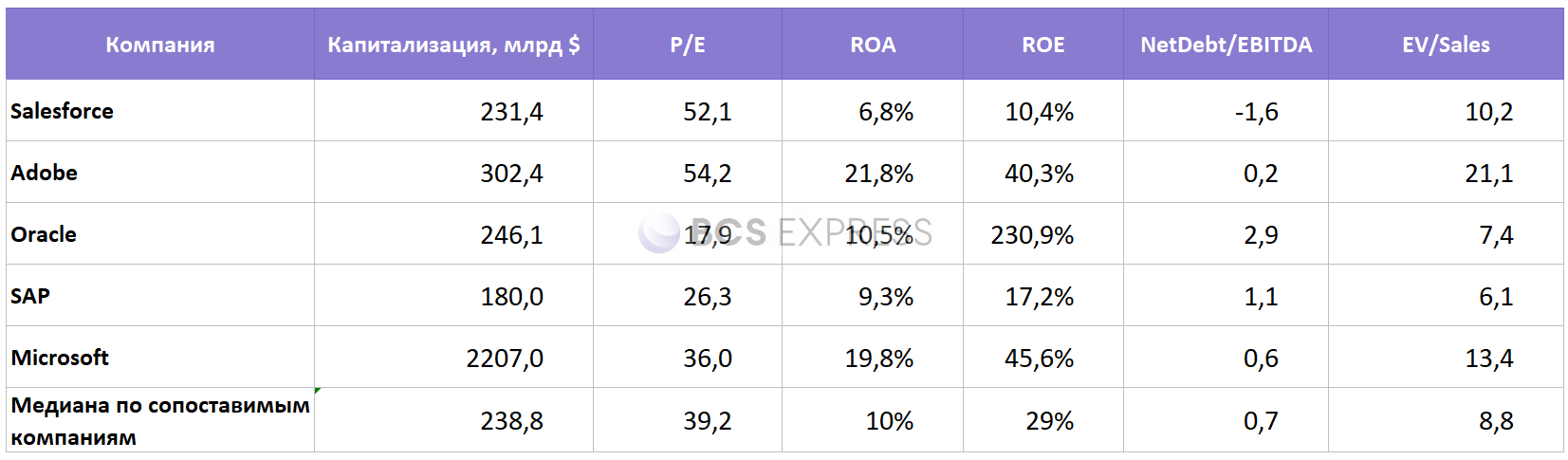

Согласно мультипликатору P/E акции выглядят дорого относительно конкурентов. Компания переоценена и по среднему показателю EV/Sales, но акции выглядят дешевле основого конкурента — Microsoft. По рентабельности компания не догоняет конкурентов из-за нестабильной и невысокой прибыли.

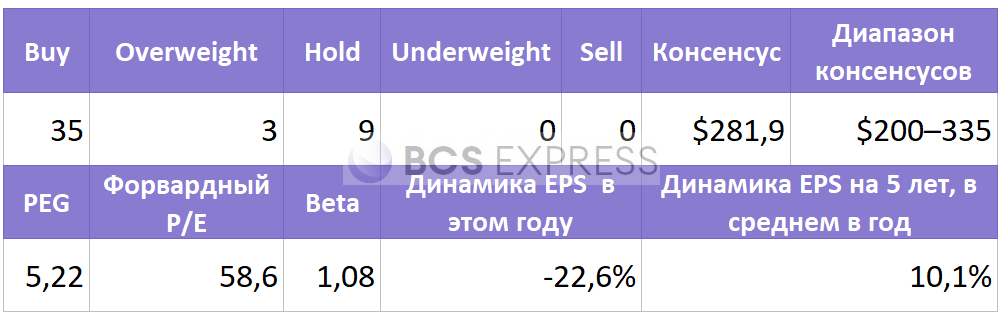

По данным Barron’s и Finviz, мы имеем следующие консенсус-прогнозы:

Перспективы

• В конце июля компания закрыла сделку по покупке Slack Technologies за $27,7 млрд. Это приобретение расширит возможности платформ Salesforce и усилит конкурентоспособность с Microsoft.

• В начале августа компания анонсировала свой стриминговый сервис Salesforce+ с оригинальным контентом. Компания планирует запустить его совместно с конференцией Dreamforce в конце сентября. Salesforce+ включает прямые трансляции, оригинальные сериалы, подкасты и другие программы.

• Согласно стратегии компании, она планирует удвоить выручку до $50 млрд к 2026 г., включая $4 млрд от Slack.

• Рынок облачных услуг продолжает развиваться и привлекать новых клиентов, а пандемия лишь ускорила темпы роста цифрой экономики, что на руку Salesforce.

• Во время рецессий результаты Salesforce могут выглядеть сильно благодаря стремлению клиентов к сокращению расходов и автоматизации процессов.

• Компания активно развивает и внедряет технологии искусственного интеллекта, в 2019 г. с этой целью была куплена компания Tableau.

• Компания работает на международных рынках, с достаточно крупными клиентами, такими как Alibaba, что открывает возможности для роста международной выручки.

• Согласно различным рейтингам, у компании одна из лучших CRM-систем на рынке. Постоянное развитие и усовершенствование экосистемы позволяет бизнесу расти.

Риски

• Отставание от конкурентов, так как рынок действительно насыщен облачными компаниями.

• Компания активно инвестирует в исследования и часто скупает другие компании. Если инвестиции «не отобьются», это может негативно сказаться на финансовых результатах.

• Риски со стороны регулирующих органов.

• Хакерские атаки или проблемы с конфиденциальностью данных.

Техническая картина

В сентябре 2020 г. в акциях был установлен исторический рекорд стоимости, далее котировки перешли к коррекции, с февраля — в боковик. В моменте покупатели тестируют верхнюю границу этого боковика $250–255. Устойчивое закрепление выше может поддержать дальнейший рост, учитывая отсутствие перекупленности по RSI.

Риски сводятся к спуску под EMA 21 и EMA50, то есть под $244. В таком случае откроется дорога к $239–234. Такой сценарий пока не исключается, учитывая возросшие риски общерыночной коррекции.

В итоге

Услуги Salesforce пользуются высоким спросом, что подтверждает рост выручки из года в год. Постоянное инвестирование в свое развитие и сильная конкурентоспособность открывают для компании хорошие перспективы в будущем.

Акции интересны для входа в позицию уже сейчас, но, пока уровень $255 не будет преодолен снизу вверх, есть риск краткосрочного спуска, что дает интересные точки для входа. На мой взгляд, акции интересны в долгосрочной перспективе.

Источник: Bcs