Итоги торгов 11.08

Индекс МосБиржи: 3877,37 п. (+0,39%)

Индекс РТС: 1656,20 п. (+0,59%)

В России

Рост российского рынка акций продолжается на протяжение всей недели. Индекс МосБиржи постепенно приближается к уровню 3900 п. При этом отметим, что после скачка торговых объемов в понедельник далее во вторник и среду наблюдается снижение оборотов и активности участников.

Подъем нашего рынка в первую очередь обеспечивают топовые наиболее ликвидные акции. Индекс голубых фишек каждый день опережает индекс акций компаний средней и малой капитализации.

В среду среди фаворитов оказались бумаги ВТБ (+2,4%). Акции вышли из консолидации последних месяцев наверх. На мой взгляд, потенциал для продолжения роста сохраняется. Следующий ориентир — трехлетний максимум на уровне 5,56 коп., в случае закрепления выше которого откроется пространство для подъема к 6,5 коп.

Читайте также: Акции ВТБ. Какие перспективы

Позитивная картина может сложиться и в акциях Яндекса (+1,4%), занимающих 7% в индексе МосБиржи. Если в самое ближайшее время удастся удержаться выше 5000–5030 руб., то отскок в бумагах может продолжиться к 5150–5160 руб. и далее в район 5220 руб. Краткосрочный взгляд позитивный. Отмечу, что подъем акций Яндекса вчера проходил на фоне слабой динамики высокотехнологичного сектора в США, за которым так часто следуют акции компании.

В целом же по индексу МосБиржи общая картина пока не меняется: по-прежнему актуален восходящий тренд. Его нижняя граница проходит в районе 3735–3750 п. Пока котировки находятся выше нее, наверху сохраняются цели в районе 4000 п.

В мире

Американские индексы DJIA и S&P 500 в среду обновили исторические максимумы. Рекордные отметки были достигнуты и по глобальному индексу акций MSCI ACWI. В США индекс страха VIX находится вблизи минимальных за 18 месяцев уровнях.

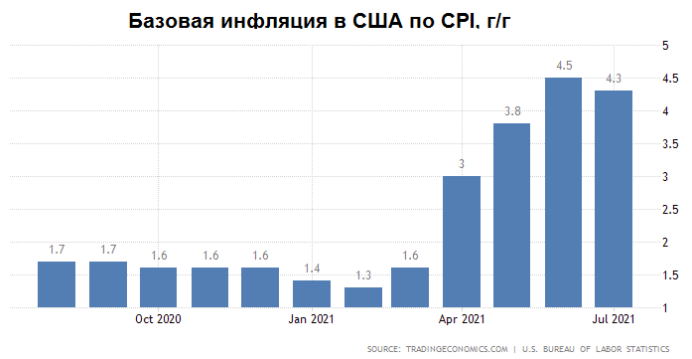

Вчера вышел отчет BLS о динамике инфляции в США. Отчасти именно он дал новый толчок американскому рынку акций. Базовая инфляция по CPI в месячном выражении стала минимальной за последние четыре месяца, составив 0,3%. В годовых темпах сказывается и эффект исчерпания низкой базы — здесь по базовому показателю замедление до 4,3%. Снижение темпов роста базовой инфляции позволяет ФРС не спешить с началом сворачивания монетарных стимулов, о котором говорят чиновники в последние недели.

В то же время Сенат Конгресса США согласовал масштабные инвестиции в инфраструктуру на сумму более $1 трлн, из которых $550 млрд будут новыми вливаниями. Законопроект предстоит рассмотреть Палате представителей, которая наверняка поддержит инициативу. Кроме того, Сенат одобрил резолюцию о бюджете на $3,5 трлн. Чтобы покрыть расходы, демократы планируют поднять налоги для корпораций и домохозяйств с высокими доходами. Законопроект еще будет рассматривать Палата представителей, но она вернется с августовских каникул после 20 сентября.

Читайте также: Какие компании США могут выиграть от принятия инфраструктурного плана

На рынке нефти накануне была волатильная сессия, но к закрытию торгов котировки Brent все равно прибавили около 1%. В моменте давление на фьючерсы оказали сообщения о том, что Белый дом призвал ОПЕК и ее союзников увеличить добычу нефти, чтобы поддержать восстановление мировой экономики после пандемии.

Советник по национальной безопасности США Джейк Салливан считает, что страны ОПЕК+ должны делать больше для поддержки процесса восстановления. В Белом доме отметили, что июльского решения альянса о постепенном наращивании добычи нефти «просто недостаточно».

Страны ОПЕК+ ранее в июле уже пришли к соглашению об увеличении производства, причем это был трудный процесс согласования новых параметров сделки. Поэтому участники альянса с большой вероятностью будут придерживаться именно этого плана. Более серьезного и долгосрочного влияния на нефтяной рынок комментарии администрации США, на мой взгляд, не имеют.

Риски изменения договоренностей ОПЕК+ лежат лишь в плоскости замедления наращивания производства при снижении спроса. Это может быть обусловлено ухудшением ситуации с пандемией, которое уже вызывает беспокойство у рынков. В то же время не жду решений о более существенном увеличении добычи.

Вчерашний выкуп просадки, которая сформировалась после новостей из США, как раз подтверждает, что рынок совсем не верит, что комментарии Белого дома приведут к каким-то изменениям в политике картеля.

Пока котировки Brent не вернутся выше $72, общая картина не выглядит растущей. Наоборот, допускаем повторное снижение. Ближайшие поддержки расположены около $67,5 и в диапазоне $64,5–66.

В фокусе

• ИСКЧ (+18,7%). Акции компании популярны среди частных инвесторов за их амплитуду колебаний, а также перспективы развития ряда направлений. Вслед за их ростом разгон котировок начался и в бумагах ММЦБ (+13,2%) из этого же сектора.

• Самолет (+5,9%). Акции компании поднимаются каждый день, причем оказываются в лидерах по темпам роста на всем рынке. Ничего нового к этой истории добавить не получается. За 5 сессий котировки выросли на 26%. Причем каких-то важных корпоративных новостей не обнаружено. В других девелоперах, таких как ЛСР и Эталон, ничего подобного не происходит. Аналогичную динамику ранее показывали акции ПИКа, но там темпы роста и скорость движения были более сдержанными. Где остановится взлет акций Самолета, никто не знает, но факт критической перекупленности способен спровоцировать резкий откат в любой момент. Работа с бумагами сейчас несет в себе повышенные риски.

• Юнипро (+2,8%). Компания опубликовала ожидаемо сильный финансовый отчет за II квартал. Важнейшими факторами улучшения всех ключевых метрик стали рост цен на электроэнергию и мощность, а также запуск энергоблока №3 Березовской ГРЭС — с мая компания начала получать за него повышенные платежи по ДПМ. Из позитивных моментов стоит отметить и небольшое повышение прогноза по EBITDA на 2021 г. с 25–28 до 26–28 млрд руб.

Кроме того, компания намерена выплатить 12 млрд руб. в качестве дивидендов в декабре 2021 г. Ранее был риск, что заплатят 10 млрд руб. Дивидендная доходность по итогам 9 месяцев 2021 г. может достичь 6,7%, а на горизонте 12 месяцев — 11%. Юнипро остается устойчивой дивидендной фишкой, подходящей для консервативных инвесторов.

• ОГК-2 (+0,9%). Акции растут 6 сессий подряд. На дневном графике сформировалось классическое «двойное дно». Для начала реализации этой простой и в то же время популярной разворотной формации необходимо закрепляться выше 0,70–0,705 руб. В таком случае технические цели сместятся в сторону 0,745 руб. что на 5,6% выше текущих значений. А основным среднесрочным препятствием выступает уровень незакрытого дивидендного гэпа на 0,785 руб. Ранее мы отмечали, что бумаги ОГК-2 по ряду показателей являются наиболее привлекательными среди дочек Газпром энергохолднга.

• Объявлены итоги ребалансировки индексов MSCI. В стандартном индексе MSCI Russia ожидаемо не произошло изменений. В перспективе претендентами на попадание при определенных обстоятельствах могут стать ММК, ПИК, РУСАЛ.

• Сегодня ожидается публикация финансовых отчетов за II квартал у компаний X5 Group и Fix Price.

• Полюс опубликует операционные результаты за II квартал.

• В среду пройдет заседание совета директоров РУСАЛа. В повестке есть вопрос дивидендов. Компания не платила их с 2017 г.

• В США постепенно подходит к концу сезон отчетов. Среди крупных и популярных компаний квартальные финансовые результаты сегодня представят Walt Disney, Airbnb, NetEase, DoorDash, Baidu, Palantir.

Внешний фон

Внешний фон сегодня с утра нейтральный. Американские индексы после закрытия нашей дневной сессии в среду остались примерно на тех же уровнях. Азиатские рынки сегодня торгуются разнонаправленно и не показывают единой динамики. Фьючерсы на индекс S&P 500 и Brent не показывают существенных изменений.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет рядом с уровнем закрытия среды.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

Источник: Bcs