Итоги торгов 03.09

Индекс МосБиржи: 4001,70 п. (+0,27%)

Индекс РТС: 1734,16 п. (+0,44%)

главное

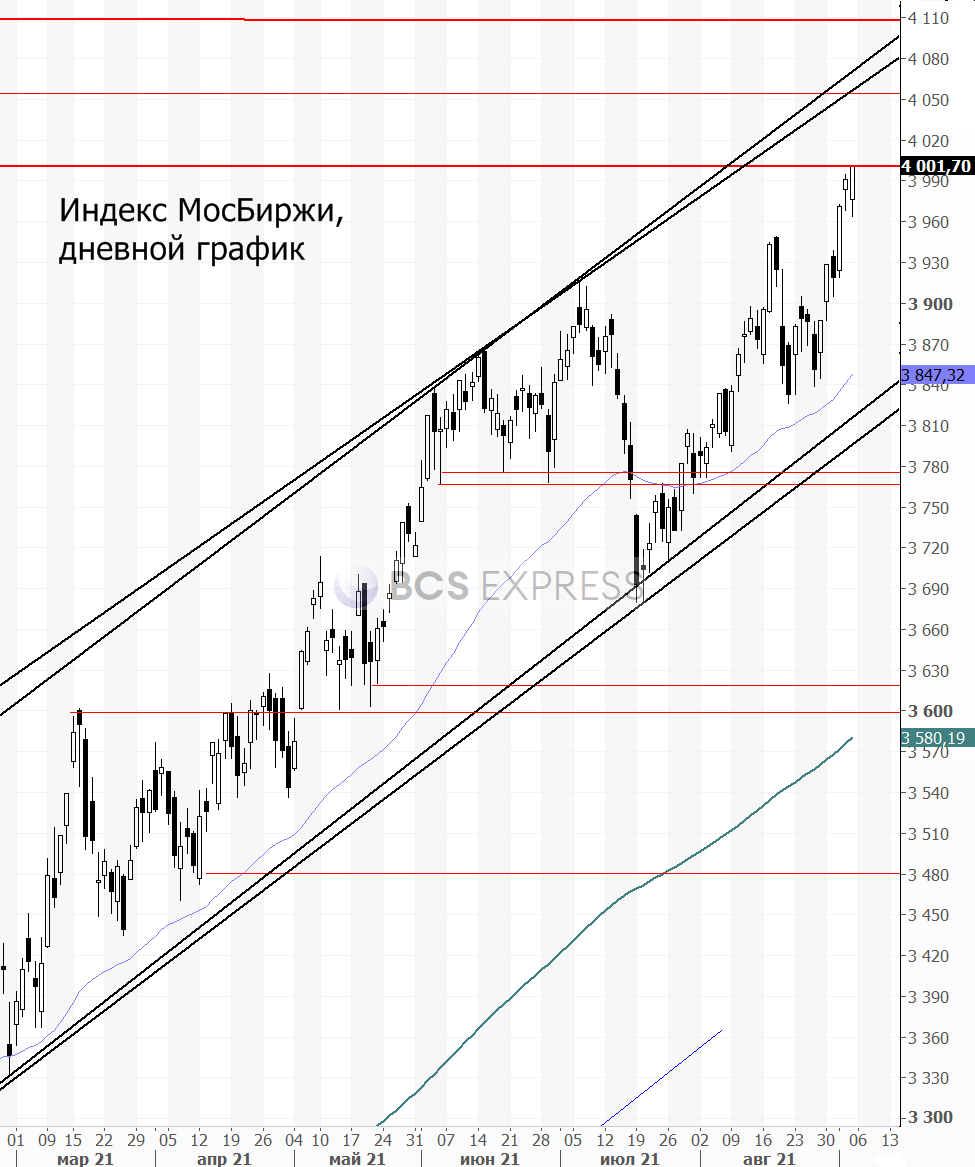

Прошлую неделю российский рынок завершал на уровне 4000 п. по индексу МосБиржи. Круглая отметка впервые была достигнута в самом конце торговой сессии. Шансы на продолжение подъема еще есть.

Рынок главным образом вытягивают тяжеловесные акции Газпрома, подскочившие в пятницу еще на 1,8%. Причем подъем этих акций может быть продолжен, так как нет ожиданий существенного падения цен на газ из-за низких накопленных запасов в Европе.

Среди голубых фишек выделяются и бумаги Норникеля, которые в пятницу впервые за последние недели оказались среди лидеров роста. Продолжительный период времени они отставали от наиболее ликвидных бумаг и в моменте все еще торгуются на 13% ниже рекордного максимума, установленного в феврале этого года. Среднесрочный взгляд по бумагам положительный. Для окончательного слома нисходящей тенденции последних месяцев акциям нужно возвращаться выше 24 900–25 000 руб.

Локальную поддержку оказали сообщения о том, что ГМК, скорее всего, рассчитает промежуточные заключения мирового соглашения. К тому же в пятницу подросли цены на никель и медь.

Российский Рынок продолжает выглядеть лучше развитых и развивающихся площадок. Долларовый РТС демонстрирует опережающую динамику относительно индекса MSCI Emerging Markets. Без ухудшения внешнего фона поводов для снижения нашего рынка нет. Наоборот, стабильность на западных площадках и в ценах на commodities — это благоприятствующие продолжению роста условия российских индексов.

Форвардная дивидендная доходность нашего рынка остается одной из самых высоких в мире. Учитывая тот факт, что значительная часть полученных дивидендов реинвестируется обратно в рынок, то это может еще сильнее поддержать котировки акций на горизонте следующего года.

После достижения 4000 п. по индексу МосБиржи какой-то по-настоящему критической перегретости рынка еще не наблюдается. В моменте есть локальная перекупленность по техническим индикаторам, однако она сама по себе не является сигналом к развороту. Кроме того, четких медвежьих дивергенций на дневных осцилляторах не сформировано.

В качестве следующих ориентиров наверху можно выделить две важные отметки: 4055 и 4110 п. Эти рубежи в ближайшей перспективе выступают уровнями сопротивления.

Что касается слома продолжительного восходящего тренда, то об этом речи пока не идет. Для нарушения восходящей тенденции индексу МосБиржи нужно закрепиться ниже области 3810–3825 п. Конкретно сегодня вариант такой глубокой просадки выглядит маловероятным.

Внешние факторы с утра не располагают к устойчивому росту, но и не способствуют формированию значительной коррекции. Слабые пятничные данные с рынка труда США — умеренный позитив, учитывая рост вероятности более позднего начала сворачивания QE. Ранее мы ожидали, что это может произойти в ноябре–декабре, а о плане ФРС по ужесточению ДКП можно было бы объявить на заседании 22 сентября. сейчас же мы можем увидеть более мягкую риторику регулятора, так как цели по рынку труда не достигнуты.

Цены на нефть сегодня снижаются. Статистика о падении буровой активности в США в пятницу оказалась позитивными для нефтяных котировок, однако это во многом разовый временный эффект из-за погодных факторов. В будущем число буровых продолжит расти, способствуя увеличению добычи в США.

В такой ситуации локальная боковая консолидация на нашем рынке акций — весьма вероятный сценарий. К тому же пониженная активность может быть связана с выходным днем в США. Сегодня не будут проходить торги акциями NASDAQ и NYSE, так как в стране празднуется день труда (Labor day). В России на СПБ бирже также не проводятся торги и расчеты ценными бумагами эмитентов, прошедших процедуру листинга в США. На CME фьючерсы на индексы и нефть будут торговаться до 20:00 МСК.

В фокусе

• Русал (+10%). В пятницу акции заняли 4 место по обороту торгов на Московской бирже, хотя в обычные дни с натяжкой попадают в первую десятку. Мы видим резкое ускорение на фоне высоких цен на алюминий, а также комментариев ГМК о том, что следующие вместе с тем, чем выше котировки акций, тем больше шансов на последующее попадание бумаг в индекс MSCI Russia.

Важным событием для алюминиевой отрасли на выходных стал госпереворот в Гвинее с задержанием президента, роспуском правительства и отменой Конституции. На этом фоне сегодня тонна алюминия подскакивала до рекордных с 2011 г. уровней — $2775. В рублях стоимость тонны обновила исторический максимум, поднявшись выше 200 тыс. руб.

Гвинея — один из крупнейших игроков на рынке высококачественных бокситов, используемых при производстве алюминия. Политическая неопределенность в стране создает риски для всего сектора. Конкретно для акций Русала происходящее не в полной мере позитивно: рост цен на металл компенсируется тем, что компания как раз занимается разработкой месторождений в Гвинее.

Олег Дерипаска в своем Telegram-канале написал, что «Рынок алюминия может серьезно встряхнуть эта ситуация, ведь 20% мирового производства алюминия использует бокситы из этой маленькой и очень бедной страны». В Гонконге сегодня с утра акции Русала растут, отыгрывая пятничный подъем на Мосбирже, но в переводе на рубли цена акции находится ниже на 4% — около 60,7.

• Россети-ао (3,3%). В последние месяцы акции компании выглядели слабо и находились в нисходящем тренде. Во второй половине августа начался разворот. Закрепление выше 1,35–1,38 руб. является позитивным сигналом. Возможно продолжение подъема. Следующие ориентиры могут находиться около 1,52 руб.

Сегодня Коммерсант со ссылкой на свои источники сообщил, что Россети после многолетних неудачных попыток все-таки может добиться учета дивидендов в своем тарифе. По данным издания, первый вице-премьер Андрей Белоусов в целом поддержал идею госхолдинга о включении расчетной предпринимательской прибыли в тариф на услуги по передаче электроэнергии, ограничив его рост уровнем компании.

• Московская биржа (-2,4%). На прошлой неделе акции вплотную приближались к историческим максимумам, однако обновить рекордные отметки не удалось. В пятницу прошла фиксация прибыли. Допускаем, что в моменте мы можем увидеть перестановку верхних экстремумов, однако существенного апсайда в бумагах не наблюдается. Оценка близка к справедливой.

• Белуга (-2,5%). Бумаги остаются в топе по волатильности среди более-менее ликвидных бумаг. Движения зачастую не отражают изменения фундаментальных факторов, то есть импульсы происходят без корпоративных новостей. У нас положительный долгосрочный взгляд на перспективы бизнеса и акций компании, но мы по-прежнему отмечаем высокую волатильность, которая присуща бумагам компании.

• Группа Мать и дитя в понедельник опубликует финансовые результаты по МСФО за I полугодие 2021 г. Ожидается сильный отчет, но это отчасти заложено в котировки. Компания ранее сообщала о росте выручки в 1,5 раза г/г. Улучшение метрик ожидается благодаря росту операционных показателей по всем ключевым направлениям: увеличению загрузки «Лапино-2» и «Лапино-4». В фокусе чистая Прибыль, а также возможные комментарии менеджмента по дальнейшему развитию.

• На этой неделе продолжится сезон промежуточных дивидендных отсечек. Сегодня с открытия ожидаем дивидендные гэпы в НЛМК и Qiwi. В среду будет последний день для попадания в реестр акционеров у Русагро и Полиметалла.

• Центральным событием недели станет пятничное заседание Банка России. Согласно опросу Reuters, большинство из них ждет повышения ключевой ставки с текущего уровня 6,5%. Мнения разделились: ожидается подъем ставки на 25 или 50 б.п. Второй вариант был бы особенно позитивным для курса рубля. В базовом сценарии ожидается, что после подъема до 7% цикл ужесточения ДКП завершится. А в следующем году по мере замедления день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

Источник: Bcs