Итоги торгов 01.10

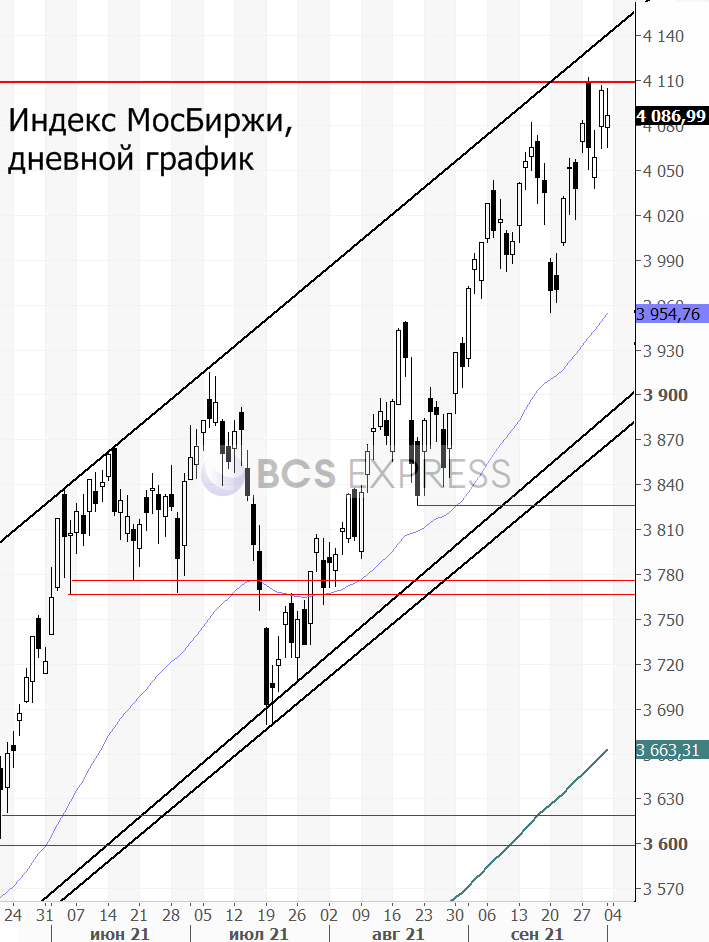

Индекс МосБиржи: 4086,99 п. (-0,40%)

Индекс РТС: 1771,50 п. (-0,35%)

главное

Прошлую неделю индекс МосБиржи завершал неподалеку от исторических максимумов. По-прежнему актуален продолжительный восходящий тренд. Среди фаворитов у инвесторов в основном нефтегазовый сектор за счет высоких сырьевых цен. Причем пространство для подъема сохраняется как в Газпроме, так и в нефтяниках типа Лукойла или Роснефти.

По индексу МосБиржи ранее в качестве целевого ориентира обозначали уровень 4110 п. Если он все-таки будет пройден, то далее в качестве следующей цели выступит верхняя граница растущего тренда, расположенная около 4150 п.

Сегодня с утра пока складывается слабый внешний фон, так что индекс может продолжить консолидироваться чуть выше 4000 п.

В паре USD/RUB наблюдаем относительно стабильную динамику. Курс остается в районе 72,5–73, несмотря на общее укрепление индекса доллара (DXY) в мире. Следующие ориентиры в районе 71,5–72 остаются актуальными. В то же время долговой рынок по-прежнему под давлением. В пятницу индекс ОФЗ (RGBI) опустился на новые минимумы с марта прошлого года.

На рынке акций США в пятницу произошел отскок, но общая картина все еще вызывает опасения. Продажи могут возобновиться. Риски снижения к 4240–4250 сохраняются.

Почти все сектора в США завершали прошлую неделю в минусе. Исключением стала лишь энергетика на фоне роста цен на нефть и газ (Exxon Mobil, Chevron, ConocoPhilips и др.). То же самое касается и в целом последнего месяца.

В центре внимания для рынка США на этой неделе пятничные данные с рынка труда. Будет опубликована статистика по безработице и nonfarm payrolls. Нейтральный или позитивный отчет только лишь укрепит уверенность участников рынка в скором начале сворачивания QE.

Рынок нефти и заседание ОПЕК+

Нефтяные котировки сегодня с утра незначительно снижаются, но в целом остаются около рекордных за последние кварталы уровнях, около $79 за баррель Brent.

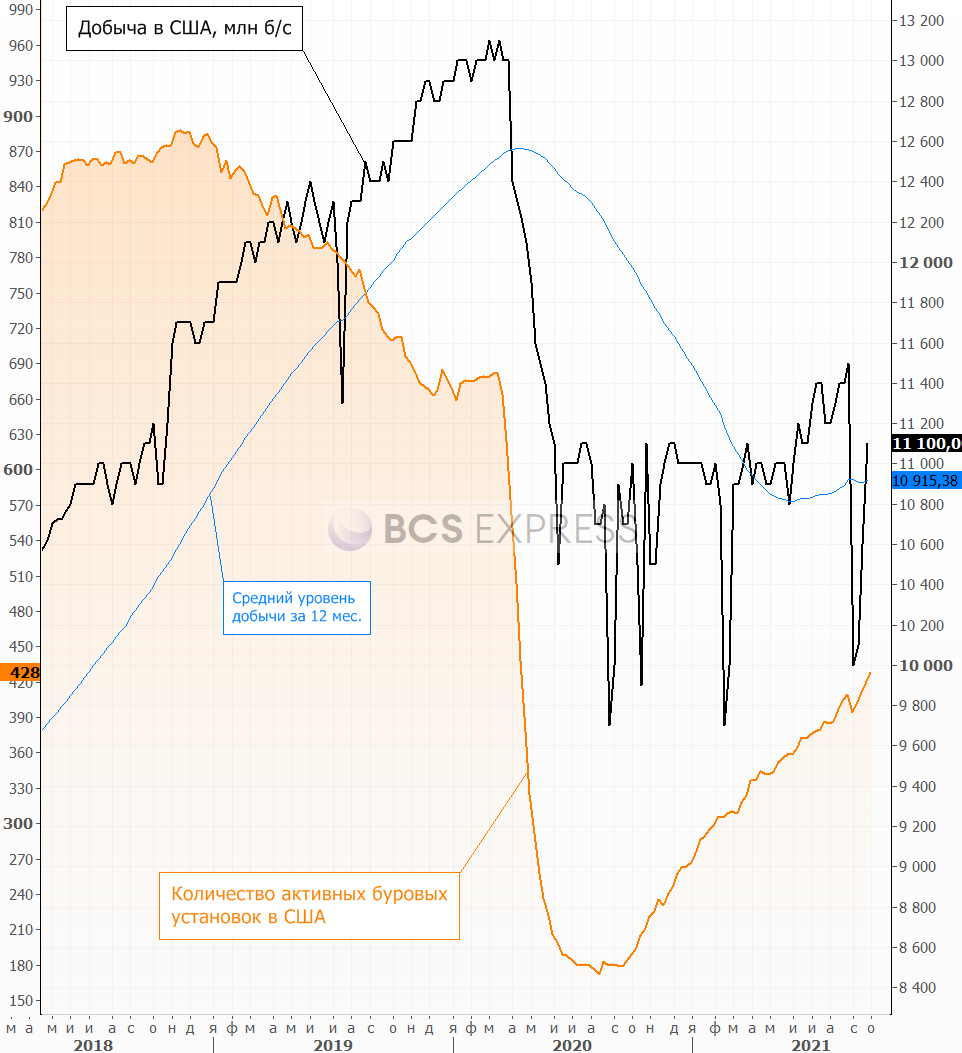

Пятничная статистика от Baker Hughes вновь указала на продолжение тренда по увеличению числа активных буровых установок в США. За неделю их количество выросло до 428 (+7). Это в 2,2 раза выше, чем годом ранее.

сразу отмечу, что рост буровых в последние недели не оказывает существенного влияния на котировки нефти. Причина в том, что даже текущей буровой активности не хватает, чтобы остановить процесс замещения ранее пробуренных, но незаконченных скважин (DUC). За год их количество сократилось с 7600 до 5500 и этот процесс продолжается. То есть медленное восстановление добычи США сопровождается еще и постепенным израсходованием резервных скважин. Это значит, что до уровней, когда буровая активность сможет обеспечить устойчивый рост производства, еще далеко.

Сегодня для рынка нефти центральным событием станет заседание министров ОПЕК+. Согласно действующему соглашению страны картеля каждый месяц восстанавливают добычу на 400 тыс. б/с. Но перед октябрьским заседанием в СМИ все больше начали обсуждать возможность рассмотрения более быстрого увеличения производства ввиду локального дефицита и снижения глобальных запасов нефти.

Мы не можем исключать такой сценарий, но все-таки базовым раскладом является сохранение статус-кво. Во-первых, уже к концу года дефицит может исчезнуть даже при сохранении текущих параметров сделки. Во-вторых, опережающий рост добычи может сбить цены с комфортных для всего картеля уровней. Кроме того, не все страны ОПЕК+ вообще могут успеть за установленным темпом наращивания производства по технологическим причинам (это пока не касается России).

Если министры оставят действующий план по добыче без изменений, то это может положительно сказаться на котировках Brent, которые способны повторно подняться выше $80.

Возможен и гибридный вариант. например, страны могут договориться перенести условные декабрьские +400 тыс. б/с на более ранний срок, сохранив при этом установленный на конец года потолок на прежнем уровне. То есть на конец года целевые объемы производства останутся прежними, но ввод добывающих мощностей будет более ранним.

В фокусе

• Распадская (-5%). В пятницу акции очистились от дивидендов, упав на чуть меньшую величину, чем их размер. Компания продолжает выигрывать от высоких цен на коксующийся уголь, так что при сохранении такой ценовой конъюнктуры на сырьевом рынке бумаги могут достаточно быстро закрыть пятничный гэп.

• ПИК (-10,6%). Бумаги заняли третье место по обороту торгов на всем российском рынке. Я не помню, чтобы акции девелопера поднимались так высоко в этом рейтинге. Дневной объем составил рекордные в истории 6,5 млрд руб. Распродажу в акциях можно связать с прошедшим SPO 4,3% капитала по 1275 руб. В результате котировки как раз пришли к этой отметке.

На долгосрочном горизонте SPO будет способствовать росту привлекательности акций за счет увеличения free-float и ликвидности, а также, в случае использования средств на расширение бизнеса, росту масштабов и улучшению финансовых показателей.

• Московская Биржа сегодня опубликует отчет по оборотам торгов за сентябрь.

• На этой неделе пройдет несколько дивидендных отсечек. В четверг будет последний день для попадания в реестр акционеров Роснефти, Полюса, Новатэка, Акрона, НКХП. В пятницу — в МТС и Татнефти.

Внешний фон

Внешний фон сегодня с утра умеренно негативный. Американские индексы после закрытия нашей основной сессии в пятницу выросли. Азиатские рынки сегодня торгуются преимущественно на отрицательной территории. Фьючерсы на индекс S&P 500 снижается на 0,3%, нефть Brent в минусе на 0,25% и находится на уровне $79.

С учетом результатов предыдущих вечерних торгов можно предположить, что при сохранении текущего фона открытие по индексу МосБиржи (IMOEX) пройдет недалеко от уровня закрытия пятницы.

Макростатистику и ожидаемые события на сегодняшний день можно посмотреть в наших календарях

Следите за материалами БКС Экспресс в Telegram

НАЧАТЬ ИНВЕСТИРОВАТЬ

Источник: Bcs