Японский Nikkei (-0,1%)

Китайский Shanghai Composite (-1,3%)

Южнокорейский Kospi (+0,3%)

Гонконгский Hang Seng (+0,3%)

Австралийский ASX (+0,5%)

О главном

Падение китайского застройщика продолжается на фоне проблем с ликвидностью и неисполнения обязательств по долговым инструментам Evergrande. Тем не менее индексы акций АТР не демонстрируют единодушного снижения, а американские фьючерсы и вовсе продолжают отскок. вероятно, инвесторы по-прежнему рассчитывают на руку помощи официального Пекина, дабы не произошел коллапс.

Пока сентябрь подтверждает свою высоковолатильную историческую природу рынков акций. Быкам Штатов удалось выкупить большую часть просадки месяца. Вновь слышны победные реляции игроков по стратегии «выкупа глубоких просадок». Однако, видится, оптимизм преждевременен: весомый фактор в копилку игроков на понижение в рисковых бумагах — грядущее сокращение стимулирующих программ ФРС.

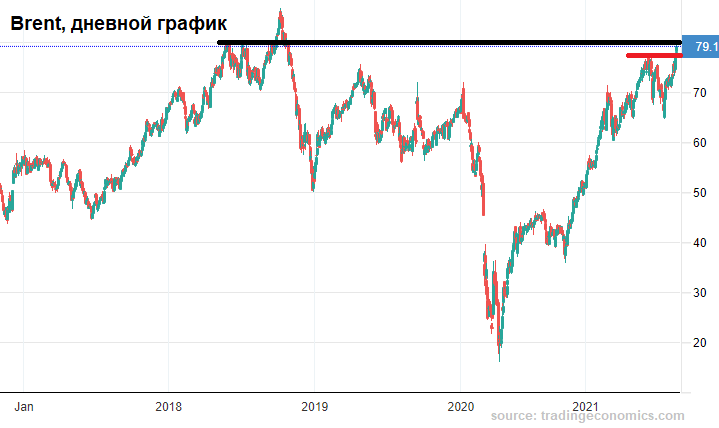

Котировки Brent продолжают обновлять многолетние максимумы, взлетая в понедельник к уровням октября 2018 г. движение к $80 за баррель обусловлено восстановлением импорта в Индию, слабой производственной активностью добытчиков на фоне погодных катаклизмов в Мексиканском заливе. Ожидаемый ранее скачок Brent, тем не менее, выглядит неустойчиво: предполагаемая траектория commodities на IV квартал — вниз.

Азиатские рынки

Для быков Европы неопределенность на азиатском направлении пока нивелируется отскоком американских фьючерсов и ралли Brent.

Китайский Shanghai Composite падают более процента на фоне сообщений о «серьезной нехватке средств» у крупнейшего в стране застройщика Evergrande. Удивления это не вызывает, на прошлой неделе эмитент не осуществил платеж по облигациям: время до технического дефолта пошло.

Относительная устойчивость других рынков АТР вызвана оценками инвесторов в локальном характере проблем строительного рынка Поднебесной и ожиданиями господдержки отрасли. И здесь, видится, имеет место недооценка рисков.

Австралийский ASX прибавляет полпроцента. Однако здесь нет ничего сверхъестественного: страновой индекс имеет очень высокую корреляцию с американским S&P, а экспортоориентированный характер экономики впитывает позитив от наблюдаемого сырьевого ралли. сейчас индекс ASX подходит к сопротивлению, в дальнейшем инвесторам следует внимательно следить за планкой в области 7200 п.

Таким образом, угрозы для фондовых рынков продолжают исходить от ситуации вокруг строительного сектора КНР. Некоторое затишье на биржевых площадках может быстро прерваться, а волатильность возрасти.

Однако к открытию европейски рынков акций фактор АТР окажет умеренное влияние, поскольку доминировать будет подъем фьючерсов Штатов и взлет цен энергоносителей к 3-летним максимумам.

Американские площадки

Пятничное закрытие не привнесло ясности в расстановку рыночных сил. Наблюдаемый отскок от сентябрьского провала S&P 500 по-прежнему рассматривается в качестве технической коррекции. В утренние часы понедельника фьючерс на одноименный индекс прибавляет более трети процента, курсируя выше 4460 п., что, конечно, обеспечит поддержку европейских быков рынка акций.

Интрига текущего момента — срабатывание излюбленной стратегии инвесторов 2021 г. по выкупу глубоких просадок. Видится, сейчас тот случай, когда стратегия может дать сбой. Подтверждением негативного взгляда станет повторный заход S&P 500 под уровень 4370 п.

Факторами риска рынка акций выступают перипетии вокруг китайского застройщика — американские инвесторы также числились кредиторами Evergrande; прояснение позиции по программе количественного смягчения, снижение темпов которой способно сместить сроки разворота монетарного цикла по ставке ФРС; общее затухание глобальных экономик.

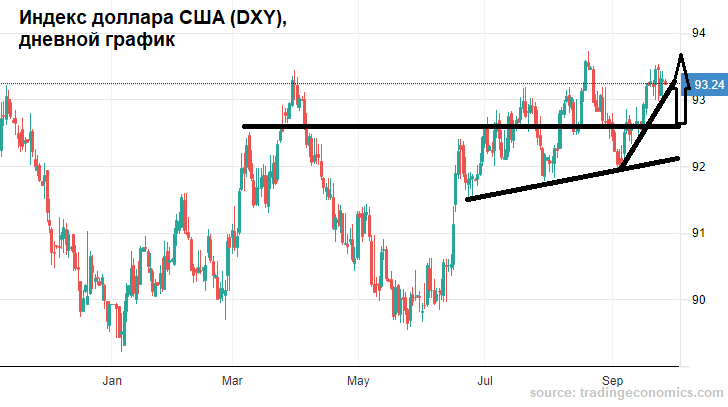

Динамика глобального доллара так же говорит о сохранении скептических ожиданий крупного капитала в рисковых активах. Индекс доллара США (DXY: 93,2 п.) не торопится отходить далеко от многомесячных максимумов.

Валюты стран развивающихся экономик, особенно ориентированные на экспорт энергоносителей, пока спокойно реагируют на силу американской валюты, следуя за сырьевым ралли. Однако высоковероятный проход DXY пиков года, выше 93,7 п., вряд ли останется незамеченным — товарная секция и нацвалюты стран могут приуныть.

Таким образом, оптимизм во фьючерсах США связан скорее с ожиданиями преодоления сложностей китайского рынка и аккуратной позицией Федрезерва по грядущему сворачиванию QE, нежели фактами. Курс на разворот монетарного цикла ФРС все-таки задан, а риски дефолта Evergrande по-прежнему высоки.

Однако, пока спусковой крючок не нажат, финансовые инструменты развивающихся стран с сырьевой доминантой продолжают пользоваться спросом.

Сырье

Цены на нефть развивают победное шествие к $80 за бочку Brent. Преодоление максимумов июля под $78 поддерживалось сохраняющимся дефицитом со стороны предложения из-за ураганов и расширенным спросом от третьей по величине экономики мира — Индии: в стране растет импорт после провала, вызванного недавней вспышкой пандемии.

Истекающий ноябрьский контракт на Brent взлетал под $79,5, а актуальный декабрьский фьючерс курсирует на $78,2, прибавляя более процента. Благоприятная конъюнктура энергетического рынка, безусловно, сегодня скажется на курсах валют стран экспортеров и котировках бумаг нефтегазовых компаний.

Тем не менее на ближайший квартал со счетов не снимается затухание commodities. локальная же поддержка в Brent поднимает к $78 по старому, или $77 по свежему фьючерсу.

Источник: Bcs