Два крупнейших представителя стриминга — Netflix и Disney — опубликовали финансовые результаты за II квартал 2020 г. Сравним их результаты и рассмотрим инвестиционную привлекательность акций.

В прошлом году обе компании показали впечатляющий рост подписчиков и финансовых показателей. Их акции также порадовали инвесторов сильной динамикой. Но в текущем году динамика Netflix и Disney выглядит слабо. Основная причина в том, что мир выходит из пандемии и рост числа подписчиков будет замедляться.

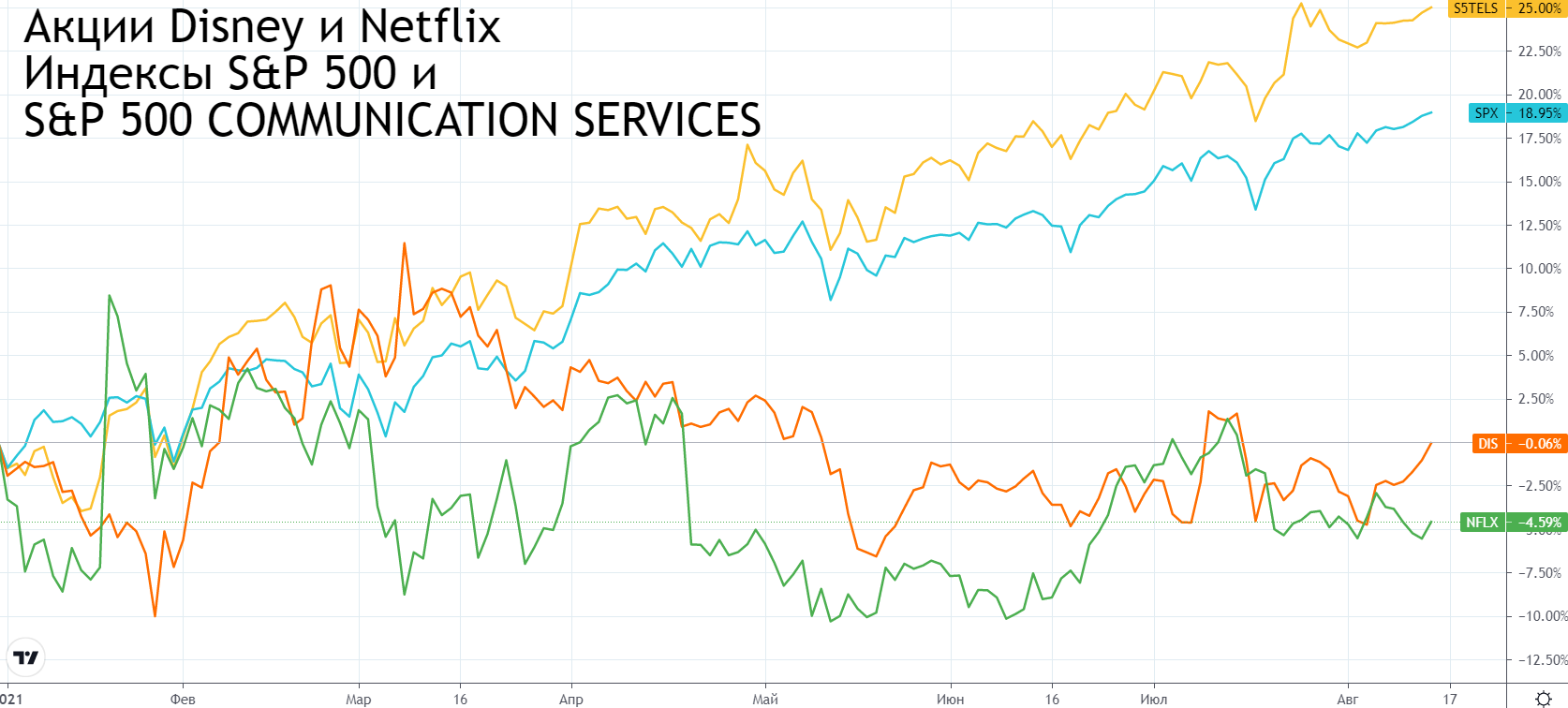

В марте 2021 г. обе компании начали сдавать позиции индексу S&P 500 и к настоящему времени значительно ему уступают. Акции Disney с начала года потеряли около 0,1%, а Netflix — 4,6%.

Как отчитались и оценка

Выручка и чистая прибыль у компаний улучшилась за год, особенно у Disney, которая продолжает восстанавливать сегмент парков развлечений. Также у Disney продолжается активный прирост числа пользователей, так как ее стриминговый сервис молод относительно Netflix и популярность только набирает обороты.

Обе компании выглядят дорого по коэффициентам P/E, но Disney дешевле Netflix по EV/Sales. При этом показатель P/E у Disney в будущем будет снижаться за счет восстановления прибыли, то же касается и рентабельности.

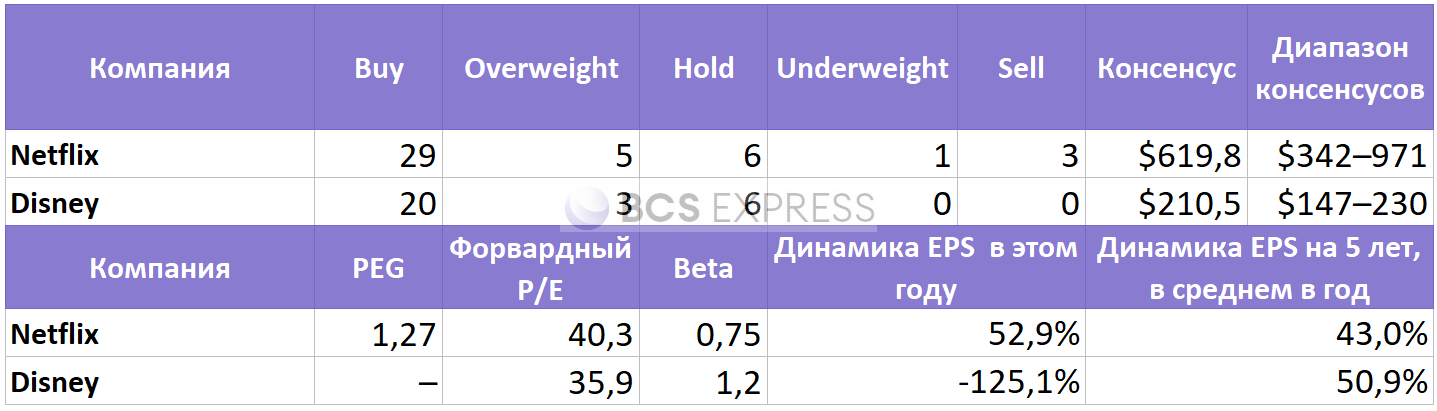

По данным Barron’s и Finviz, мы имеем следующие консенсус-прогнозы:

Какие перспективы

Netflix

Компания удерживает статус лидера на рынке стриминга. За последние несколько лет Netflix взяла курс на рост числа подписчиков и тратит значительные средства на создание популярного контента.

Выход новинок поддержит финансовые результаты и прирост клиентов до конца года. В III квартале запланированы выходы новых сезонов сериалов «Бумажный дом» и «Половое воспитание». В IV квартале выйдет продолжение сериала «Ведьмак», а также приквел фильма Зака Снайдера «Армия мертвецов», набравшего в первый месяц 75 млн просмотров — фильм «Армия воров».

В перспективе компания планирует выйти на рынок игр. В начале Netflix сосредоточится на мобильных разработках. Контент будет внедрен в текущую подписку, что, вероятно, станет стимулом для прироста новых пользователей. Эта история долгосрочная и быстрого эффекта не даст.

В Netflix ожидают, что в 2021 г. свободный денежный поток станет безубыточным, а в 2022 г. — положительным. После этого компания может приступить к программе обратного выкупа акций, что поддержит котировки в долгосрочной перспективе.

Два главных риска для компании — рост числа подписчиков и сворачивание QE. Компания ожидает, что количество подписчиков вырастет на 3,5 млн в III квартале, против моделей аналитиков — 5,63 млн. Преодоление любого из прогнозов может стать драйвером роста, и наоборот.

Ожидаемое сворачивание QE может привести к началу существенной коррекции на рынке. При этом курс доллара может вырасти, а это негативно для выручки Netflix, так она в большей части состоит из международных потоков.

Disney

Перспективы во многом схожи с Netflix.

Выход новых проектов в этом году способен и дальше поддерживать рост числа подписчиков, хотя и менее заметными темпами.

Открытие тематических парков дает надежду на восстановление этого сегмента и увеличение прибыльности компании. В долгосрочной перспективе это значимый стимул для роста котировок. Одновременно с этим компания сможет вернуться к практике выплаты дивидендов.

Риски также схожи с Netflix, но добавляется пандемия, из-за которой возрождение доходов от тематических парков может замедлиться, хотя спрос и остается высоким.

Техническая картина

Netflix

После публикации отчета в конце июля акции движутся преимущественно в боковом направлении. Для возобновления фазы роста покупателям нужно вернуться выше EMA21, то есть выше $520, далее нужно преодолеть опорную точку $530. После этого можно рассматривать сценарий по выходу из среднесрочного боковика, то есть начать тестировать $560.

Краткосрочный риск связан со спуском под $503, тогда откроется дорога к $496–480. С технической стороны такой сценарий не исключен, но не выглядит основным из-за сохраняющегося потенциала акций.

Disney

После отчета техническая картина существенно не изменилась. Даже с учетом распродажи в пятницу, котировки остались выше $180. Акции не выглядят перекуплено и при стабильной рыночной ситуации могут вернуться к тесту $190. Преодоление уровня открывает дорогу к $200, где по пути может произойти коррекция.

Текущий риск связан со спуском обратно под $180, тогда на сцену может вернуться сценарий с повторным тестом $170.

В итоге

• Обе акции интересны в долгосрочной перспективе.

• Netflix уже значительно упал, что сейчас дает возможность для покупки. Хотя есть шанс, что падение еще не закончено и цена станет привлекательнее: возможность войти в диапазоне $508–495 сохраняется до тех пор, пока акции не преодолеют EMA21.

• В акциях Disney также есть риски для спуска, пока котировки не преодолеют $190 снизу вверх. Это дает возможности поиска точек для входа.

• На горизонте года таргетом для Netflix выступает уровень $600, а для Disney — $205.

Источник: Bcs