На прошедшем симпозиуме ФРС глава американского Центробанка Джером Пауэлл обозначил готовность начать сворачивать программу выкупа активов (QE) до конца текущего года. Как будут реагировать рынки на сокращение предложения долларов в системе?

Что сказал Пауэлл

Главными тезисами из речи Пауэлла стали впервые прозвучавшие от него ориентировочные сроки начала сокращения покупок активов. «На недавнем июльском заседании FOMC я, как и большинство участников, придерживался мнения, что если экономика будет развиваться так, как ожидалось, было бы целесообразно начать снижение темпов покупки активов в этом году», — заявил он.

Участники рынка на фоне текущей высокой для США инфляции и комментариев других чиновников ФРС мало сомневались в подобных намерениях регулятора, и вопрос был скорее в том, какой будет общий тон выступления. Он был «голубиным» и вышеупомянутая фраза сопровождалась многими доводами о временном повышении инфляции, опасениях влияния варианта Дельта COVID-19, и неполном отражении картины на рынке труда в уровне безработицы.

Рынки после выступления устремились вверх, и исторические аналогии поясняют почему.

Так уже было

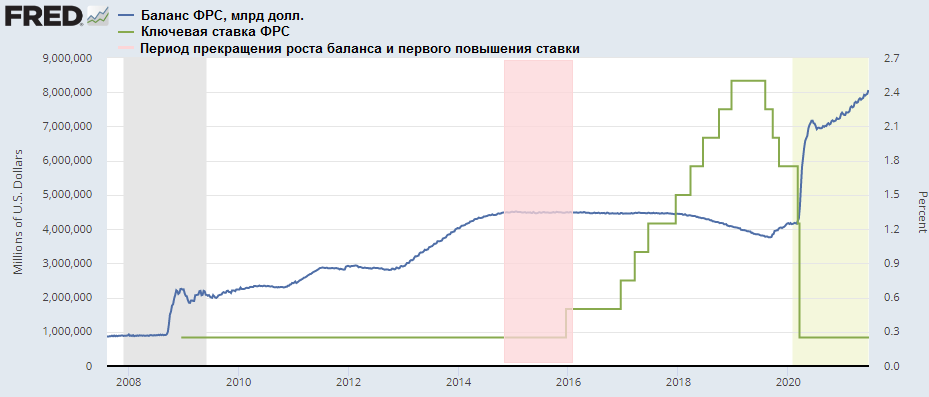

ФРС уже приходилось прибегать к сворачиванию масштабной программы количественного смягчения (Quantitative easing — QE), ставшей следствием кризиса 2008 г., и далее поднимать ставки. Попросту говоря, ФРС стала печатать меньше долларов, или точнее, перестала увеличивать их предложение.

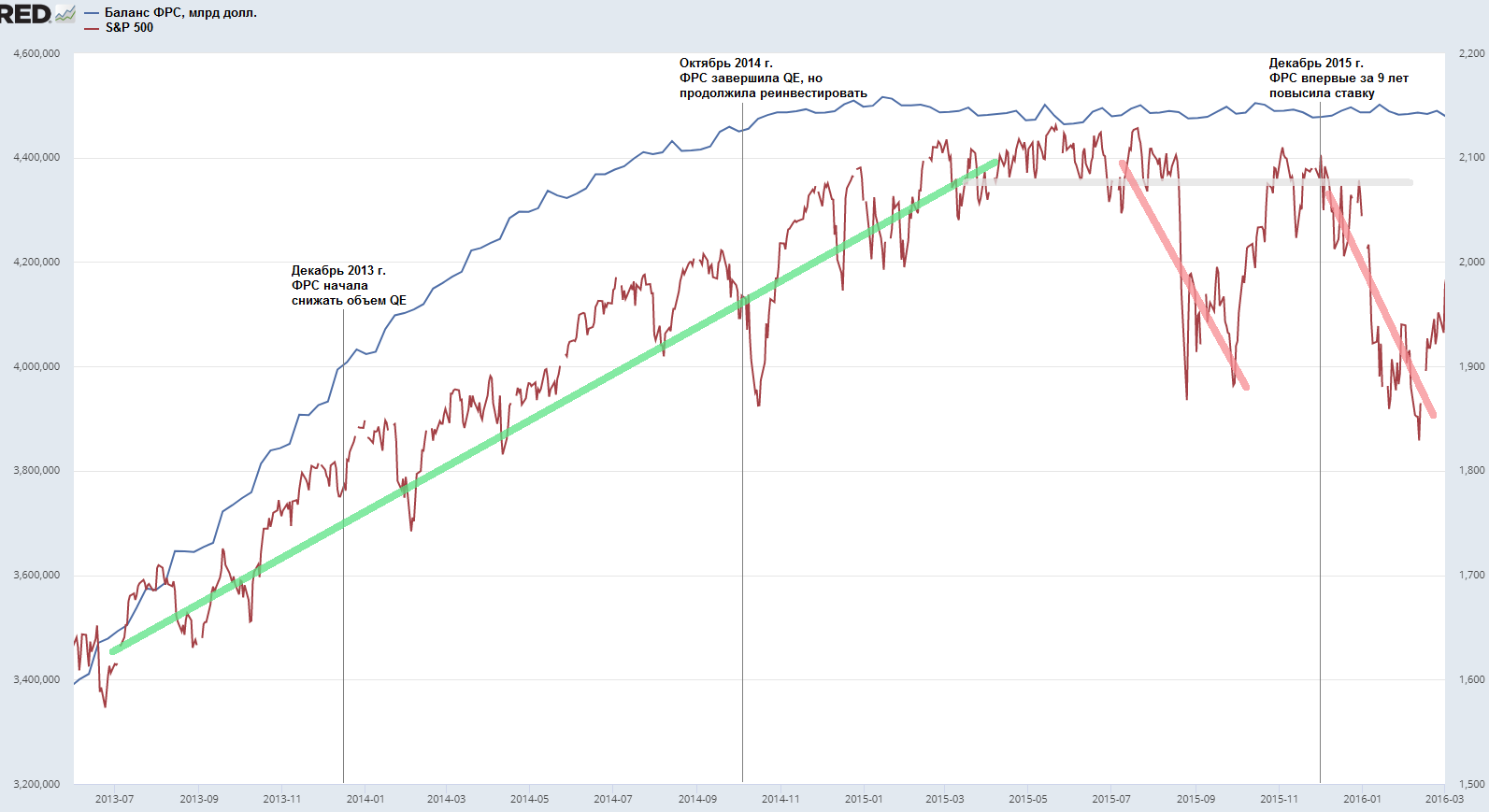

В конце 2013 г. было объявлено о сокращении темпов покупок активов, в течение 2014 г. регулятор выкупал все меньше и меньше, завершив покупки на свеженапечатанные доллары в октябре 2014 г., но продолжив реинвестирование для поддержания баланса на прежнем уровне вплоть до осени 2017 г. Принципы нормализации баланса он обозначил в июне 2017 г., и через несколько месяцев приступил к сокращению реинвестирования. Вариант продажи выкупленных бондов в рынок вообще не рассматривался.

В декабре 2015 г. Федрезерв после девятилетнего перерыва принял решение повысить базовую процентную ставку на 25 б.п. — до 0,25–0,5%. S&P 500 на повышение ставки в моменте не проявил негативной реакции, а даже вырос почти на 1,5%, так как ФРС действовала осторожно и заранее готовила рыночные ожидания к этому событию.

Бычий рынок не был сломлен

Постоянные пояснения ФРС о перспективах своих действий позволили фондовым рынкам пройти период начала ужесточения политики без серьезных завалов. Тем не менее, 2015 г., когда баланс перестал расти, S&P 500 завершил в небольшом минусе, а осенью того года и в начале 2016 коррекция по индексу достигала 12–15% от рекордных уровней.

Фаза медвежьего рынка, которой считается провал индексов на 20%, так и не наступила. А уже в июле 2016 г. рынок обновил рекордные уровни.

Что ждать

Текущий период относительно ожидаемых действий регулятора можно сравнить с 2013–2014 гг.: покупки активов продолжаются, и в дальнейшем будут постепенно сокращаться. Тогда рынок демонстрировал растущую динамику с умеренными коррекциями.

Баланс ФРС по-настоящему стал снижаться только в 2018 г., когда покупки в рамках реинвестирования стали уменьшаться.

Несмотря на отсутствие пока точного плана сокращения QE, один из президентов региональных ФРБ — Джеймс Буллард заявил, что предпочел бы сокращение по $20 млрд в гособлигациях и $10 млрд в ипотечных бумагах в месяц с текущих $80 млрд и $40 млрд соответственно. В реальности темпы снижения могут быть более осторожными.

Источник: Bcs