Facebook — одна из крупнейших рекламных площадок в мире, в кейсе которой есть несколько социальных сетей. Недавно компания превысила капитализацию в $1 трлн.

Рассмотрим бизнес Facebook подробнее, какие есть перспективы и риски. Оценим инвестиционную привлекательность и способность сохранения позиции в клубе триллионеров.

На чем зарабатывает

В портфеле компании находится одноименная социальная сеть, Messenger, WhatsApp, Instagram. Это различные способы связи и социального взаимодействия в интернете, имеющие огромную популярность во всем мире. Порядка 99% всех доходов приносит реклама с этих платформ.

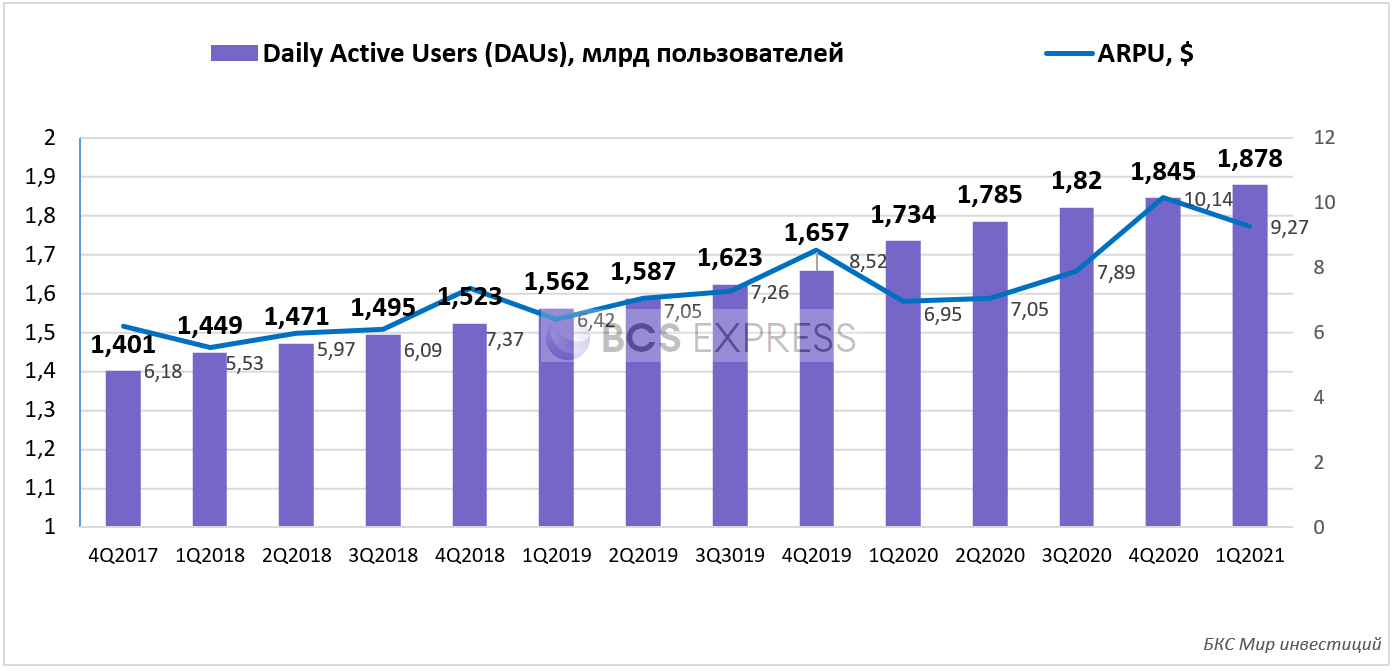

К сожалению, компания не раскрывает данные по каждой сети, поэтому одним из важных показателей является количество ежедневных активных пользователей. Этот показатель растет из года в год, как и средний доход с каждого активного пользователя (ARPU).

Около 45% всех доходов приходится на США и Канаду, на Европу — около 24%, Азию — 23%, оставшаяся часть на другие части мира. Именно поэтому компании выгодно, когда доллар стоит дешевле относительно других валют.

Помимо рекламы, малая доля выручки идет от дочерней компании Oculus, занимающейся котроллерами и очками виртуальной реальности для видеоигр и развлечений. Бизнес быстро расте. Ожидается, что Facebook может поставить не менее 3 млн гарнитур Quest 2 в этом году — это сделает его самым продаваемым автономным устройством виртуальной реальности в мире.

Сравнение с конкурентами и прогнозы

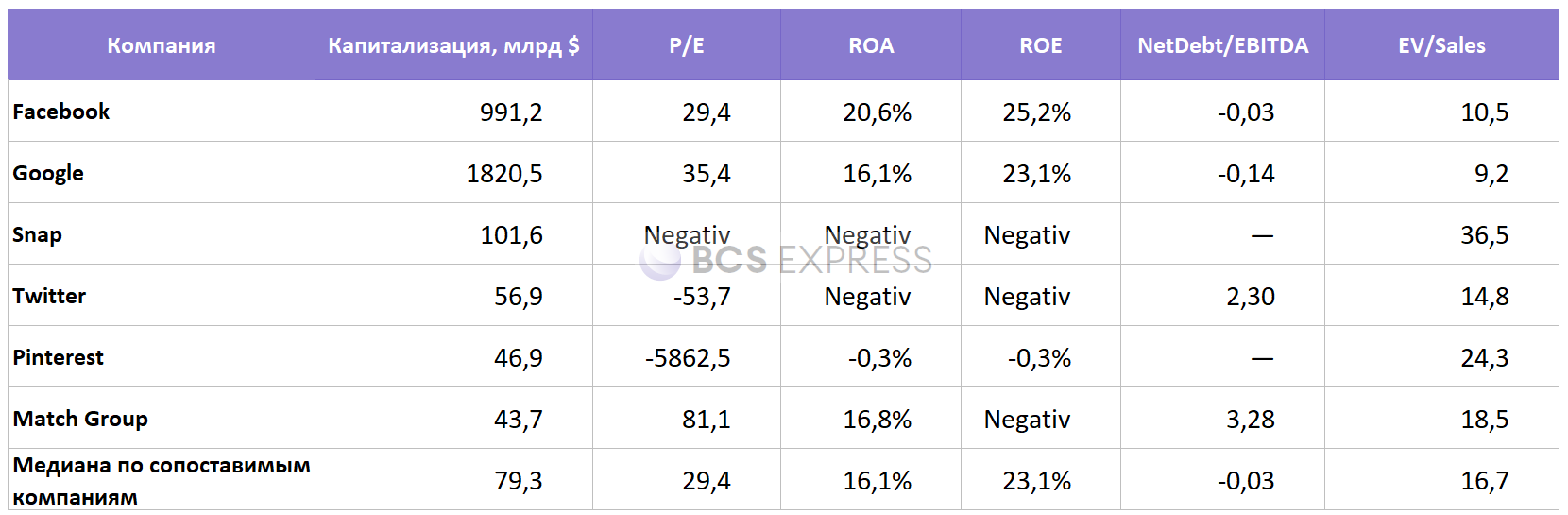

В обзоре про Twitter мы уже говорили, что сопоставимые компании на рынке социальных сетей предоставляют разные площадки, которые сложно сравнить между собой. Связано это со спецификой деятельности. Тот же Twitter является мини-блогом, Snap ориентирован на видео с эффектами, Pinterest — картинки, Google — видео и мессенджер, Match Group — материнская компания для множества сайтов знакомств.

Единственное, что объединяет все компании — вид заработка: реклама. Facebook соединил сервисы всех конкурентов: у него есть и направление со знакомствами, и фотографиями, видео и их редактирование, и многое другое.

У компании есть 2 мессенджера: один как дополнение к мобильному приложению Facebook — Messenger, второй — WhatsApp. Но, как считает Павел Дуров, WhatsApp — давно устаревший способ общения, у приложения довольно ограниченный функционал, в отличие от того же Telegram. Склонен с ним согласиться, менеджеры Facebook берут лишь количеством, а не технологической погруженностью.

Каждая новая функция Facebook — это, по сути, заново изобретенный велосипед. Facebook часто подсматривает функции у конкурентов, пытаясь их купить или скопировать, чтобы подавить. Стратегия рабочая, недаром это крупнейшая социальная сеть в мире.

Но есть и такие конкуренты, которые справляются самостоятельно, не неся особой угрозы для Facebook, в том числе и на китайском рынке, где популярны собственные сети. Еще есть крайне популярный TikTok, чью «фишку» не скопировал лишь ленивый.

В целом Facebook — лучший на своем рынке. Конкуренцию в части рекламы могут составить лишь Google и Amazon, но все три компании работают на разных рынках. Диверсифицированные кейсы каждой компании сравнивать между собой фактически не имеет смысла.

На фоне других максимально схожих компаний Facebook выглядит недооценено по мультипликатору P/E и EV/Sales. А вот с рентабельностью и долговой нагрузкой все отлично.

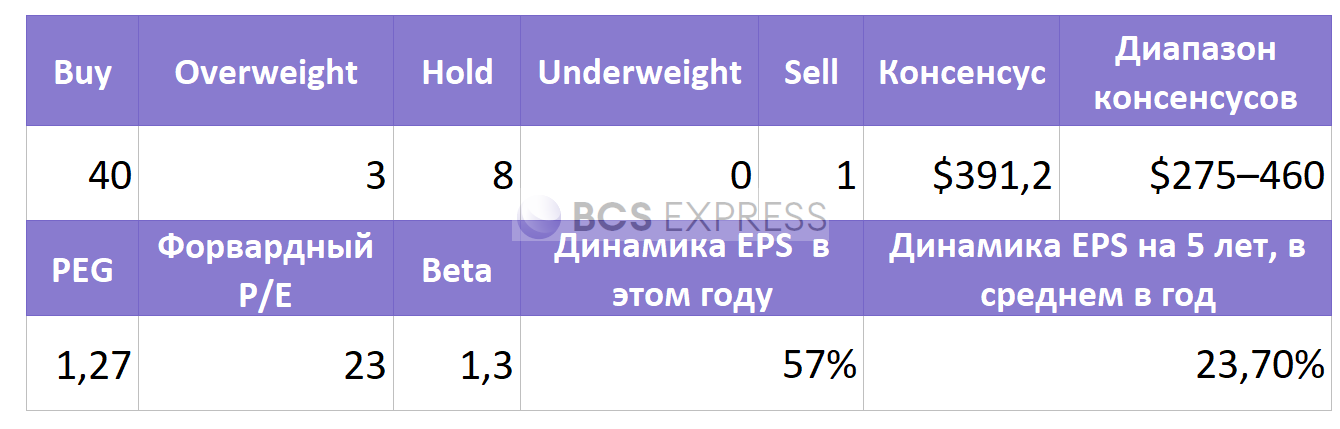

По данным Barron’s и Finviz, мы имеем следующие консенсус-прогнозы:

Перспективы

• Из-за доминирующего положения на рынке и огромного числа пользователей, компания способна продолжить увеличивать доходы от рекламы. Драйвером для этого служит продолжающееся восстановление экономики после пандемии, а также все большое погружение в цифровое развитие.

• Facebook сделал привычные способы общения и обмена эмоциями революционными с помощью интернета. В будущем, но не ближайшем, компания может прыгнуть выше головы с помощью VR-технологий и своей компании Oculus. Марк Цукерберг много раз говорил, что в будущем видит такую возможность, когда участники сети будут общаться с помощью таких технологий. А уж какая красивая реклама будет внутри платформы!

VR разработки также могут способствовать созданию AR — дополнительной реальности. В последнее время технологии значительно скакнули в этом направлении, а слухов о создании «умных» AR-очков от разных компаний стало больше. Facebook — не исключение, поэтому в будущем новая экосистема вполне имеет место быть.

• Недавние обновления операционной системы IOS от Apple запрещают Facebook отслеживать активность пользователей на сторонних сайтах, создавая преграду для получения высоких рекламных доходов.

Похоже, компания нашла способ нивелировать эти потери, перенося коммерческие транзакции, инициированные онлайн-рекламой, в собственные ресурсы Facebook. Так, на этой неделе Gap объявил, что пользователи Instagram теперь могут делать покупки и оплачивать продукты Old Navy и Athleta, не покидая приложения.

Внедрение торговой транзакции на платформу устраняет необходимость во внеплатформенном отслеживании, что снижает риски потери рекламных доходов в будущем из-за новых политик конфиденциальности.

• Facebook продолжает увеличивать расходы, связанные с созданием новых функций на своих платформах, чтобы конкурировать с растущим влиянием конкурентов, в частности Tik-Tok. Новые «фишки» привлекают аудиторию, за которой следуют рекламодатели.

У компании положительный денежный поток от операционной деятельности, а также значительные денежные средства и краткосрочные инвестиции без долга. Сильный баланс позволяет Facebook очень агрессивно тестировать новые продукты и функции.

Риски

• Уход крупных рекламодателей из-за жестких парвил и требований компании к рекламе, а также из-за ее дороговизны.

• Антимонопольные разбирательства, всевозможные политические скандалы и ограничения. Эти риски присущи как внутреннему, так и внешнему рынку. Сейчас они являются наиболее важными со стороны инвесторов.

• Изменение политики конфиденциальности Apple может негативно сказаться на доходах, пока нет четкого и проверенного на практике пути решения этой ситуации.

• Ухудшение позиций на рынке, то есть снижение конкурентоспособности из-за отсутствия прогресса.

Техническая картина

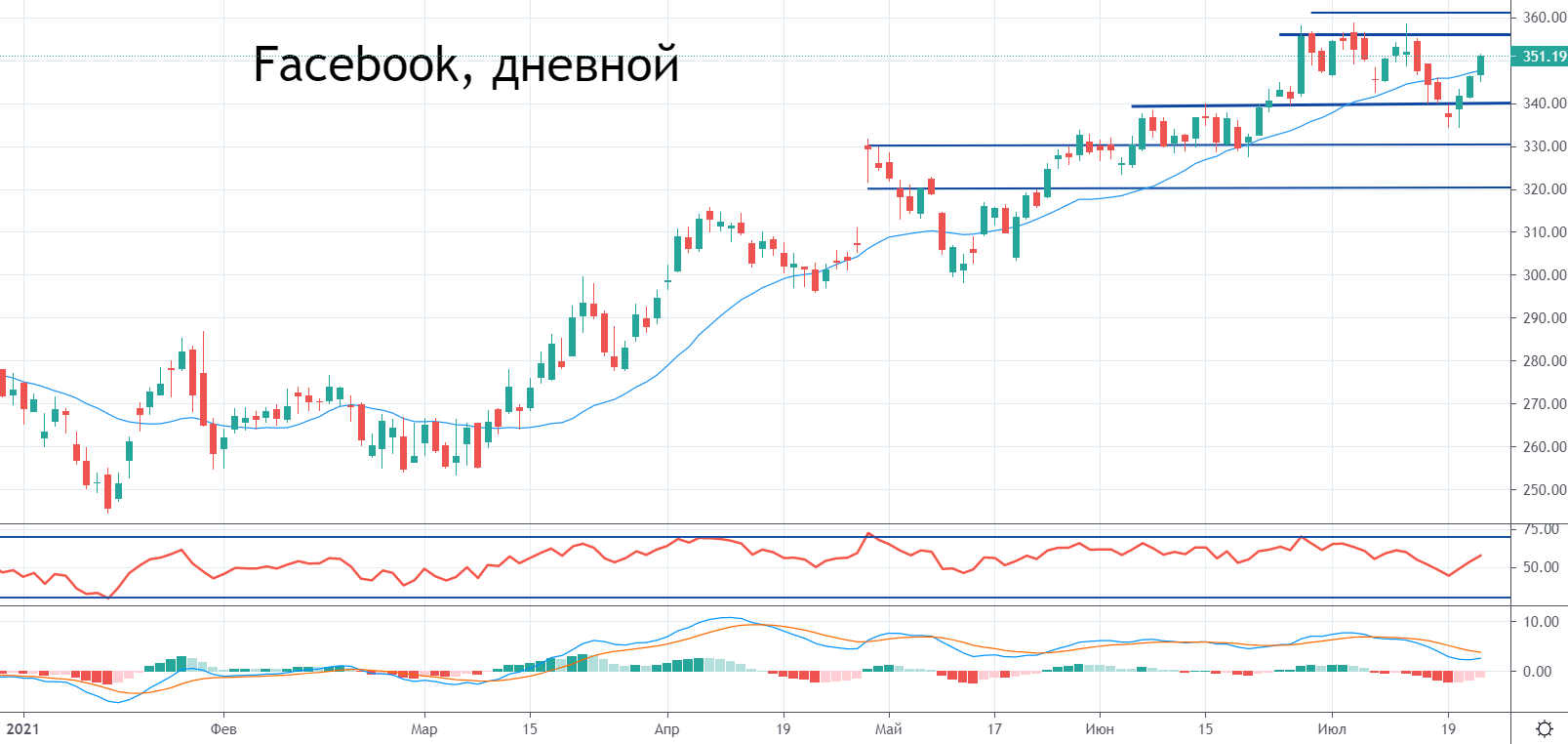

Акции Facebook с момента IPO находятся в крутом восходящем тренде. Из-за пандемии в прошлом году прошла одна из самых глубоких коррекций, но к допандемическим уровням акции вернулись весьма быстро. Восходящий тренд продолжился.

В конце прошлого месяца капитализация компании впервые превысила $1 трлн, с тех пор рост не возобновляется, а цена движется в рамках боковика $356–340. Сейчас цена поднялась выше 21-дневной скользящей средней, что открывает дорогу к тесту $356–361. Преодоление диапазона снизу вверх открывает дорогу к уровням выше $370.

Рост возможен с технической стороны, так как индикатор RSI не сообщает о перекупленности бумаг, однако вскоре она может наступить.

Стоит ли инвестировать

Компания крупная, из-за этого имеет много недостатков, а также высокие риски антимонопольных разбирательств. С другой стороны, ее масштаб дает огромные возможности и уверенность в сохранении позиций на рынке рекламы, учитывая постоянное развитие платформ.

Покупка Facebook выглядит хорошим решением, особенно для долгосрочного инвестирования. На коротких дистанциях нужно быть готовым к высокой волатильности из-за рисков, которые мы описали.

Текущие уровни можно рассмотреть для входа в позицию. Целевая цена на год вперед — $400.

С начала года акции Facebook выросли на 28,6%, а за последние 12 месяцев — на 46,4%.

Источник: Bcs