18 августа популярный онлайн-брокер Robinhood впервые после IPO отчитался о финансовых результатах за II квартал.

На постмаркете бумаги упали на 9%. Разберемся в причинах и стоит ли рассматривать покупку самых популярных на данный момент акций среди пользователей Reddit .

Robinhood Markets — основана Владом Теневым и Байджу Бхаттом в 2013 г. Компания разработала простое и удобное в использовании приложение для торговли, которое открыло доступ на рынок множеству новых участников. Основой бизнеса онлайн-брокера является модель PFOF (практика продажи потока ордеров). Robinhood заявляет о «нулевых» комиссиях для своих пользователей.

Главное

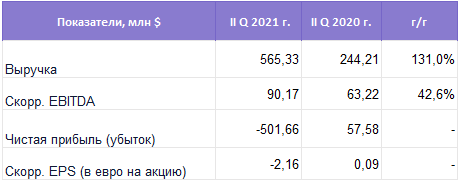

• Выручка выросла на 131% г/г до $565 млн

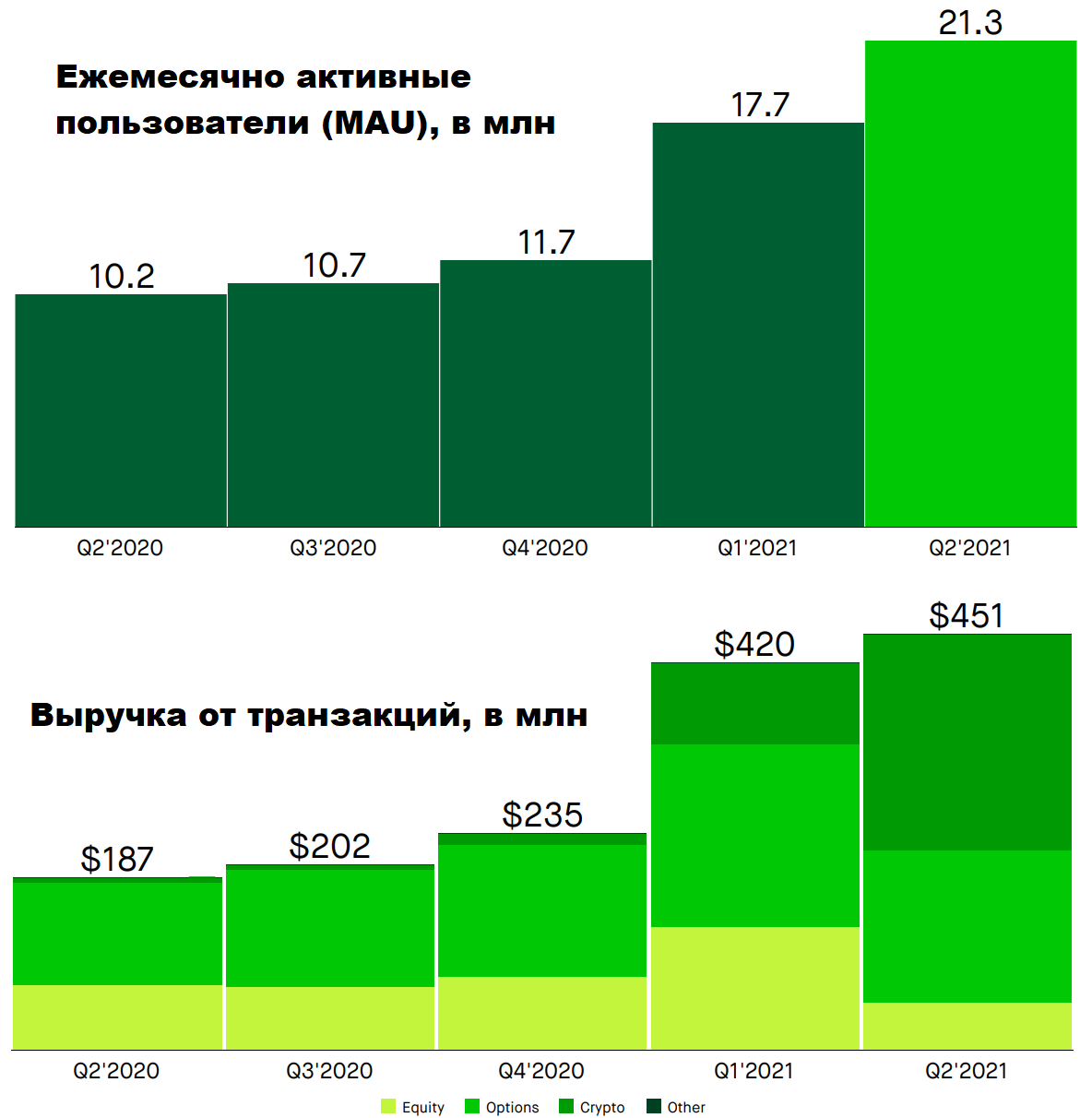

• Количество ежемесячно активных пользователей выросло до 21,3 млн (+109% г/г)

• Чистый убыток составил $502 млн или $2,16 на акцию

• Онлайн-брокер ожидает снижение показателей по итогам III квартала

Детали

Выручка во II квартале выросла на 131% г/г, с $244 млн до $565 млн. Чистый убыток уменьшился до $501 млн против $1,44 млрд в I квартале. Убыток на акцию составил $2,16. Скорректированная EBITDA выросла на 42,6%.

Количество ежемесячно активных пользователей выросло до 21,3 млн (+109% г/г). Более половины выручки онлайн-брокер получил от операции пользователей с криптоактивами — ситуация значительно изменились по сравнению с I кварталом, когда доля этого сегмента была около 25%. Большинство операций пришлось на криптовалюту Dogeсoin.

Причины негатива

В отчете компании можно заметить, что темпы роста почти всех показателей значительно замедлились или упали в квартальном выражении. Кумулятивное количество новых открытых счетов сократилось до 5,1 млн с 5,7 млн. Темпы роста выручки и число активных пользователей (MAU) уже не демонстрируют той динамики, которая была раньше.

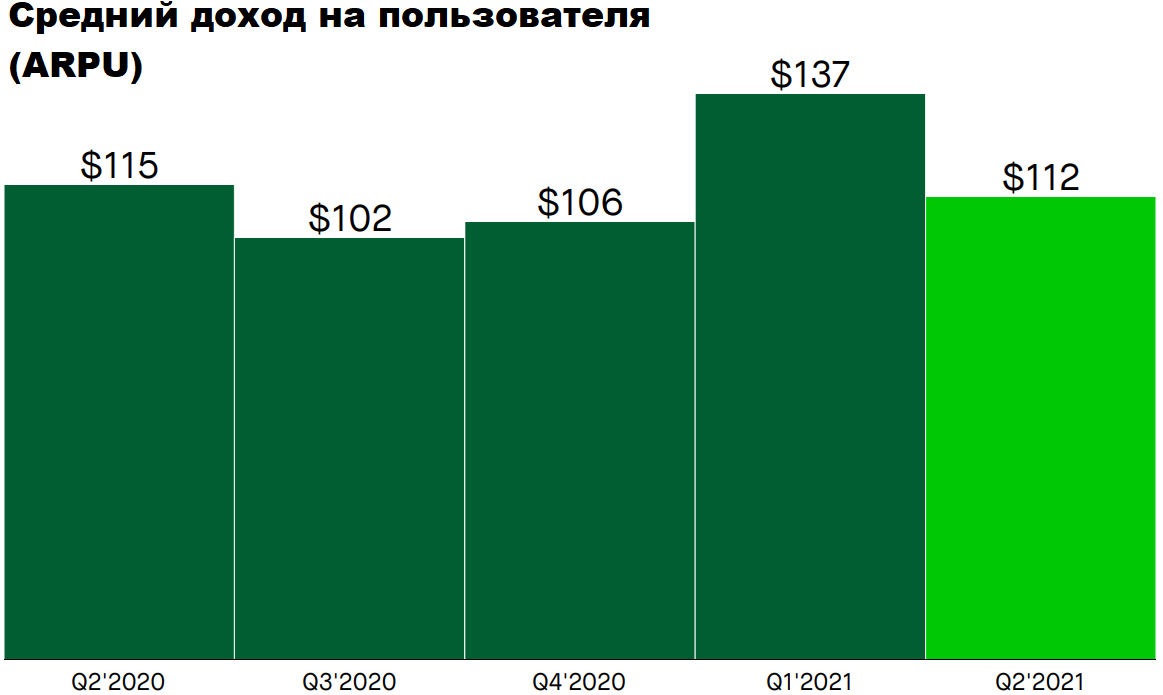

Средний доход на пользователя упал до $112. Скорректированная EBITDA также сократилась до $90 млн против $115 млн в I квартале. Онлайн-брокер заявил, что ожидает сезонное снижение торговой активности в III квартале и количества открытых новых счетов, что, вероятно, приведет к продолжению ухудшения финансовых показателей.

Стоит ли покупать

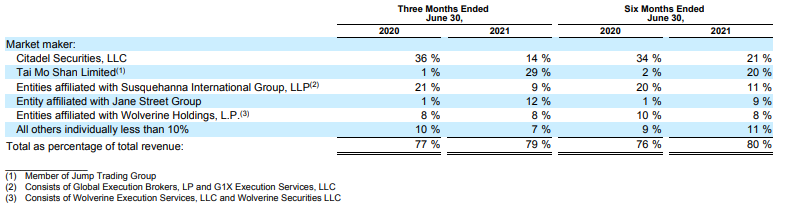

Как неоднократно отмечалось ранее, одним из главных рисков для компании выступает ее бизнес-модель. В последнем отчете онлайн-брокер раскрыл, что уже 80%(!) от выручки приносит плата за продажу потока заявок (payment for order flow, PFOF).

Практика продажи потока ордеров привлекла повышенное внимание со стороны Конгресса, SEC и других государственных органов. 16 августа демократы отложили планы по запрету PFOF для брокеров и заявили, что пока намерены изучать данный вопрос более детально. Скорее всего, в дело включились лоббисты крупных HFT-фондов, но говорить о полном снятии рисков для бизнес-модели пока преждевременно.

За последний месяц в бумагах Robinhood произошел стремительный рост после проведения IPO — акции были и продолжают находиться на первом месте по упоминаниям среди пользователей Reddit, что совершенно не гарантирует продолжение роста.

С учетом всех фундаментальных факторов акции Robinhood не рекомендованы к покупке для целей долгосрочного инвестирования в данный момент.

На СПБ Бирже бумаги онлайн-брокера доступны для торговли под тикером HOOD.

Источник: Bcs